专业文章

境外上市备案制的回顾与展望系列文章之二:备案反馈重点问题总结与分析

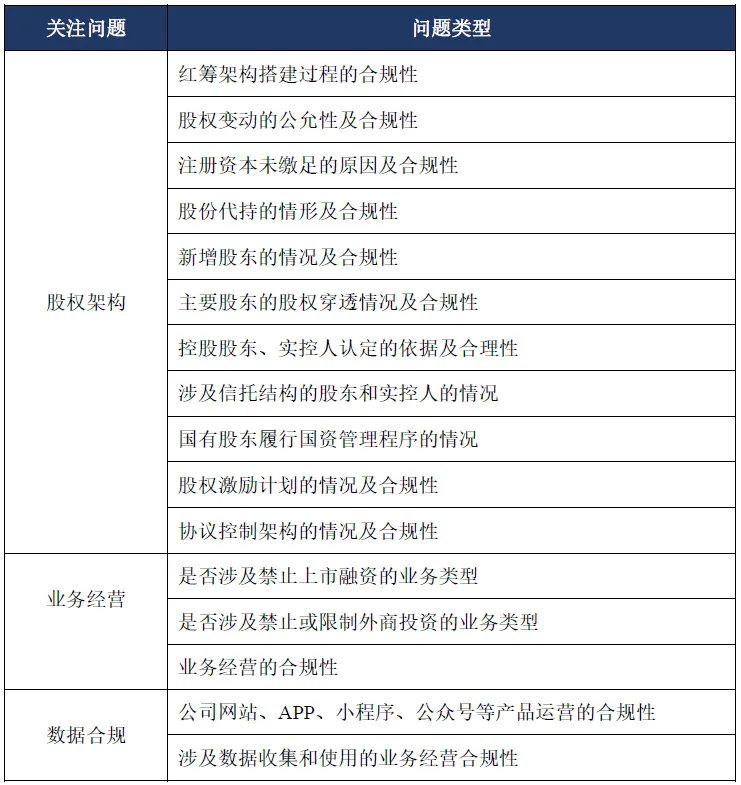

一、境外上市反馈重点问题概览

根据我们就中国证监会反馈的重点问题进行的类型化整理,自2024年以来,中国证监会在境外上市反馈问询中关注的重点问题主要包括股权架构、业务经营以及数据合规等方面的问题,具体如下表所示:

二、境外上市反馈重点问题分析

基于团队的业务经验,我们针对以上中国证监会在备案过程中的反馈重点问题,结合2024年于香港联交所成功挂牌上市的境内企业的备案反馈及披露情况,选取股权架构中的几类问题示例并分析:

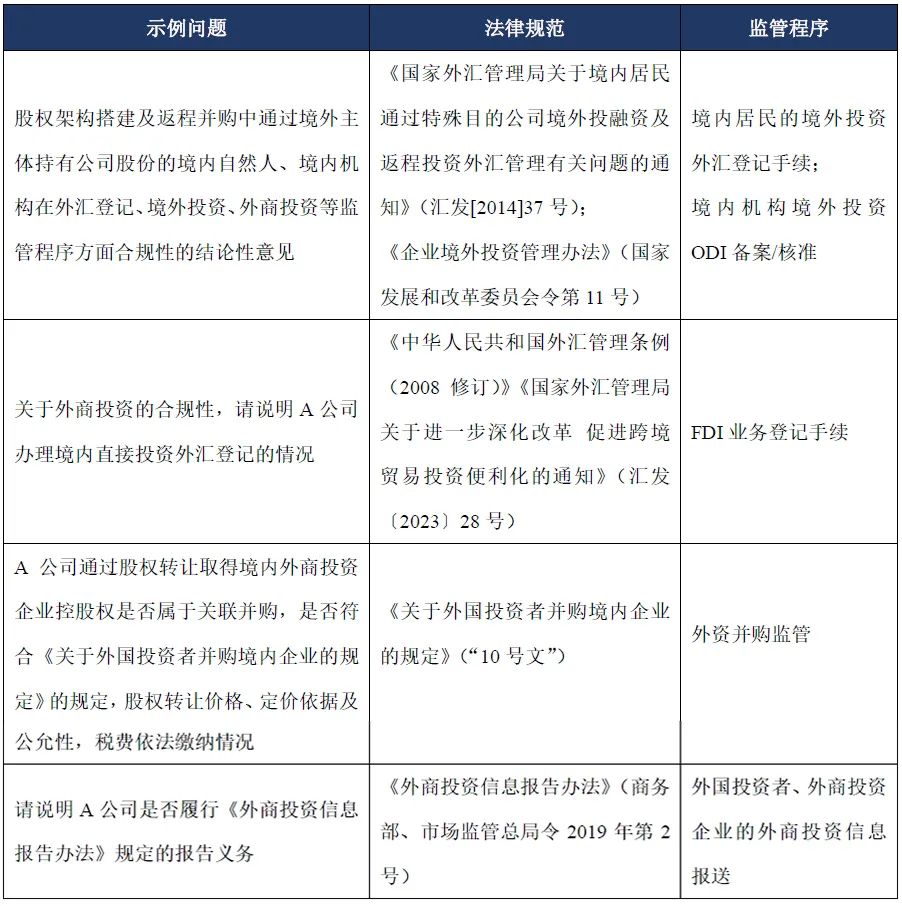

(一) 红筹架构搭建过程的合规性

针对间接境外上市中的红筹架构,监管重点主要聚焦于红筹架构搭建过程中境外投资、外汇登记、外商投资等监管程序的合规性,常见的反馈问题及涉及的规范和程序主要如下表所示:

根据2024年于香港联交所挂牌上市的境内企业的备案反馈及披露情况,就外汇登记及境外投资情况,通常由境内法律顾问核查发行人境内自然人股东的外汇登记手续办理情况、境内机构股东的境外投资手续办理情况等,并就是否符合相关中国法律法规的规定出具结论性意见;就返程并购程序,需要境内法律顾问根据不同项目的重组方案进行核查,包括红筹架构搭建的方式是否构成关联并购,如通过传统的“两步走”或者利用早期设立的外商投资公司完成重组。同时需就重组交易通常会涉及的外资并购步骤,如“两步走”的第一步,或新设外商投资企业进行股权或资产收购等是否按照10号文要求进行评估、是否确定较为公允的交易对价以及完成交割等情况进行详细的说明并出具意见。

因此,就拟间接境外上市的境内企业而言,在搭建红筹架构的过程中,应当按时履行相关的境外投资、外汇登记、外商投资等监管程序,在重组交易中履行相应的资产评估、对价支付、外商投资信息报送及税费缴纳程序,以确保红筹架构搭建的合规性,为将来的境外上市备案做好准备。

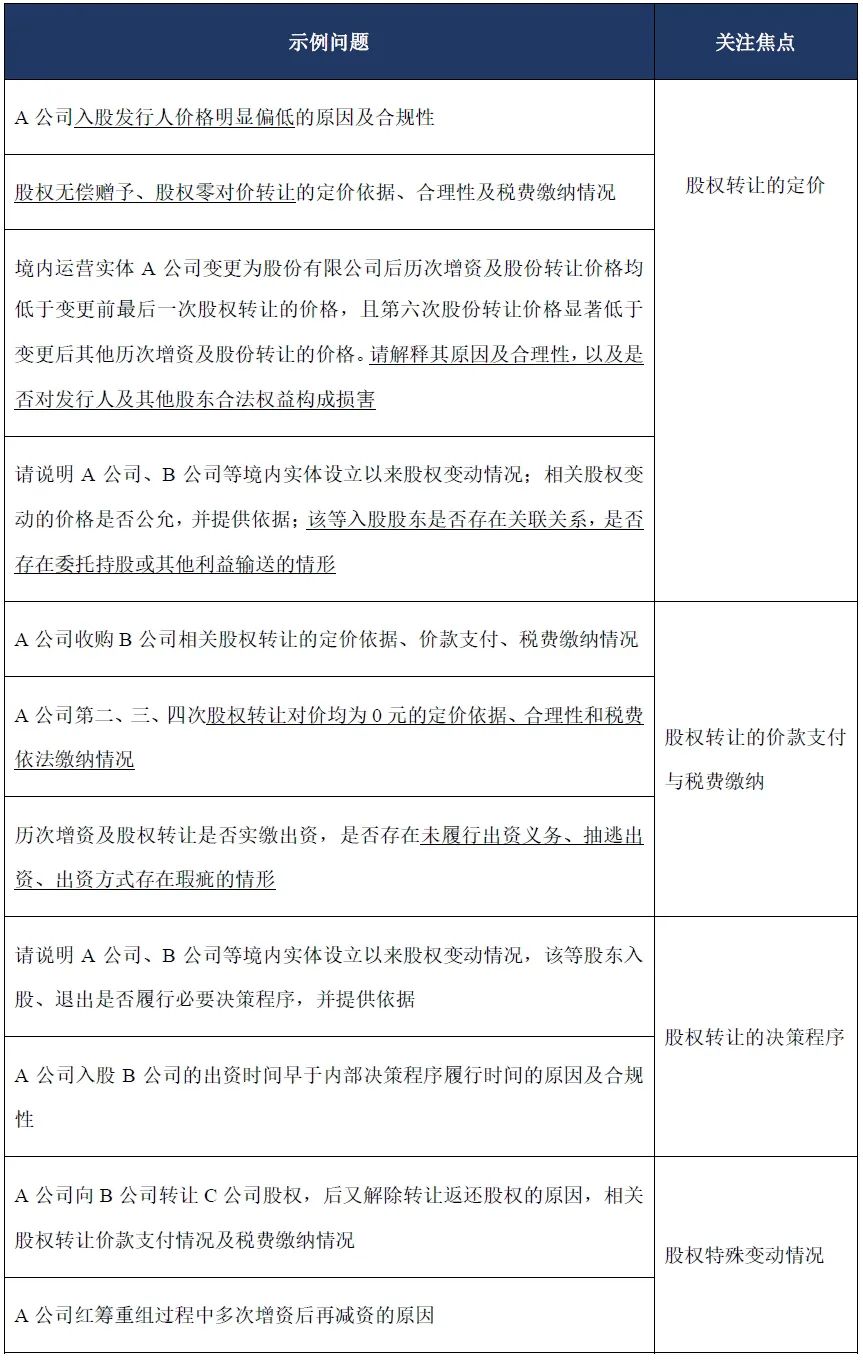

(二) 股权变动的公允性及合规性

无论是在企业历史沿革还是上市重组的过程中,发行人及境内运营实体股权变动的公允性及合规性都是备案反馈的重点问题。通过梳理涉及境内运营实体股权变动的示例问题,我们总结了中国证监会对股权变动情形的关注焦点:

可以看出,中国证监会对发行人及境内运营实体股权变动的关注是以各备案项目企业涉及的实际历史沿革及融资背景作为基础的,焦点主要集中于股权转让的价格、价款支付、税费缴纳、决策程序,并关注股权特殊变动情况。在股权转让价格方面,出于是否有损害股东权益、是否存在股权代持、是否存在利益输送等考虑,监管将额外关注股权转让对价为0、股权转让价格明显偏低或低于前次股权转让价格的情况下,股权变动的公允性及合规性;在股权转让价款支付和税费缴纳方面,备案反馈问题主要关注是否实际支付价款及缴纳税费,要求核查是否有出资不实和税务不合规的情形;此外,如境内运营实体的历史沿革存在一些“特殊”的股权转让操作,也会引起监管的特别关注。

因此,拟申请境外上市的企业首先应当进行自查,关注其境内运营实体股权变动的定价依据、决策程序、价款支付、税费缴纳等。对于低价转让及特殊操作的,应当有能够解释当次股权变动合理性的原因;对于未足额缴纳价款及税费的,最好能够提前沟通完成对价支付,并进行必要的补充办理税务申报及缴纳手续。

(三) 股份代持的情形及合规性

在股权架构问题中,股份代持情形是监管特别关注点之一,同时也是明确需要境内律师进行专项核查的部分。备案反馈中常见问题为:境内运营实体股份代持原因、合法合规性、是否存在纠纷或潜在纠纷、是否存在法律法规禁止持股的主体直接或间接持有公司股份情形。我们选取了两家已于2024年在香港联交所挂牌上市的境内企业,其就股份代持情形的备案反馈问题及招股说明书的有关披露如下:

1.趣致集团(00917.HK)

反馈问题:关于股份代持,请说明殷YH、上海长鹰、于C等人代持股份的形成原因、演变情况、合法合规性、是否存在纠纷或潜在纠纷、是否存在法律法规禁止持股的主体直接或间接持股等情形。

根据招股书披露,2013年,上海长鹰向上海趣致(发行人主要境内运营实体)增资,取得上海趣致7%的股权,该股权由上海长鹰代刘XY(独立第三方天使投资人)持有。随后,殷YH(发行人主要创办人、董事长、首席执行官、控股股东之一)将上海趣致3%的股权赠与刘XY,该股权由殷YH代刘XY持有。发行人重组完成后,刘XY直接持有发行人股权,上述代持安排终止;2014年,于C与另一名投资者向上海趣致增资,取得上海趣致约15%的股权,上述股权由于C代其舅父王Q(独立第三方天使投资人)持有。发行人重组完成后,王Q通过其控股公司QFUN Tech持有发行人股权,上述代持安排终止。

2.同源康医药(02410.HK)

反馈问题:请说明高JX与吴YS之间股份代持形成原因、演变情况、合法合规性,以及是否存在纠纷或潜在纠纷。

根据招股书及其于联交所披露的展示文件,由于部分个人投资人的投资规模较小,行政程序的复杂性及其不愿在早期参与行政程序等因素,自2018年8月起,吴YS(发行人董事长、总裁、控股股东之一)与包括发行人(前)雇员、吴YS私人朋友、发行人首次公开发行前投资人的执行事务合伙人的雇员在内的个人及投资平台订立股权代持协议,由其代为持有长兴利源于2018年9月认购的发行人新增注册资本。2024年初,发行人为规范间接股东持股情况,陆续进行代持还原,除高JX外的其他被代持人相继登记为长兴利源的有限合伙人。

2023年12月至2024年2月期间,发行人及吴YS与高JX沟通代持解除和还原安排未果。2024年6月,吴YS就其通过郑州德瑞为高JX代为持有的长兴利源的合伙份额向浙江省长兴县公证处申请公证提存。2024年7月30日,高JX已就受领提存标的物完成了在长兴公证处所需的手续,并与郑州德瑞签署了《转让协议》。2024年7月31日,长兴利源就上述股权转让完成了决策程序及工商变更登记程序,所有被代持人均成为长兴利源的登记有限合伙人。

可以看出,就境外上市中存在股权代持情况的,须在重组时或挂牌上市前解除股权代持安排,并需对股权代持安排的背景、原因、实际持股主体身份,解除情况等情形进行披露。如拟境外上市企业中存在股权代持情况的,须注意提前梳理历史背景并作好解除准备,以确保股权清晰,无潜在纠纷。

(四) 注册资本未缴足的原因及合规性

注册资本实缴问题是股权架构问题中的另一特别关注点。自2024年7月1日起施行的《公司法》规定,有限责任公司全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足。根据我们的梳理,虽然旧公司法未对有限责任公司注册资本的缴足期限进行规定,但在新公司法实施之前,中国证监会就已对注册资本未缴足的情况进行反馈询问。常见问题为:请说明主要境内运营实体注册资本未缴足的原因及合规性,是否对公司业务经营和偿债能力构成重大影响。我们选取了一家已于2024年在香港联交所挂牌上市的境内企业,其就注册资本未缴足的备案反馈问题及招股说明书的有关披露如下:

瑞昌国际(01334.HK,反馈及展示文件均为新公司法实施之前公示)

反馈问题:上海瑞切尔注册资本未缴足的原因及合规性,对公司持续经营和偿债能力的影响。

根据其于联交所披露的展示文件说明,上海瑞切尔系一家依照中国法律合法设立、有效存续的有限责任公司,注册资本10,000万元。截至展示文件出具之日,上海瑞切尔的股东尚未完成实缴出资。其中国法律顾问认为,根据上海瑞切尔现行有效的公司章程,注册资本的出资期限为2035年12月21日。因此,上海瑞切尔的股东暂未足额出资不存在违反相关中国法律和公司章程规定的情况。

从上述反馈问询及披露情况来看,尽管备案反馈关注境内运营实体注册资本未缴足的情形,但在新公司法实施以前,相关实体依据公司章程的规定暂未缴足注册资本或约定长时间的出资期限并不违反当时有效的中国法律,且通常公司的运营能力及偿债能力较好,虽可能会被要求进一步说明出资实缴计划,但通常不会强制性的要求加速出资。

考虑到新公司法已经实施,《国务院关于实施〈中华人民共和国公司法〉注册资本登记管理制度的规定》也进一步明确出资期限的过渡期安排,即2024年6月30日前登记设立的公司,有限责任公司剩余认缴出资期限自2027年7月1日起超过5年的,应当在2027年6月30日前将其剩余认缴出资期限调整至5年内并记载于公司章程,股东应当在调整后的认缴出资期限内足额缴纳认缴的出资额。因此,在新公司法实施后进行备案反馈问询回复的公司就有必要对出资期限是否符合过渡期安排进行判断,并相应修改公司章程。

三、结语

在境外上市备案新规实施的背景下,梳理与分析中国证监会的备案反馈重点问题指引了拟境外上市的境内企业及有关中介服务机构的合规管理重点。通过上文的总结与分析,我们期望帮助企业梳理更为明确和可预期的监管方向,通过在境外上市的筹划过程中关注以上主要领域和重点问题,帮助降低境内企业在境外上市过程中所面临的不确定性和潜在风险,并为企业提供更加稳健和可靠的上市路径。