专业文章

股权激励是否属于夫妻共同财产

一、股权激励的概念与法律性质

股权激励是指企业通过授予员工股权或与股权相关的权益(如限制性股票、股票期权、虚拟股权等),将员工利益与公司长期发展绑定的一种激励机制。根据《上市公司股权激励管理办法(2018修正)》,其核心在于通过“以股权换贡献”实现激励效果。非上市公司亦可基于协议或章程实施类似安排。

二、股权激励财产归属的认定

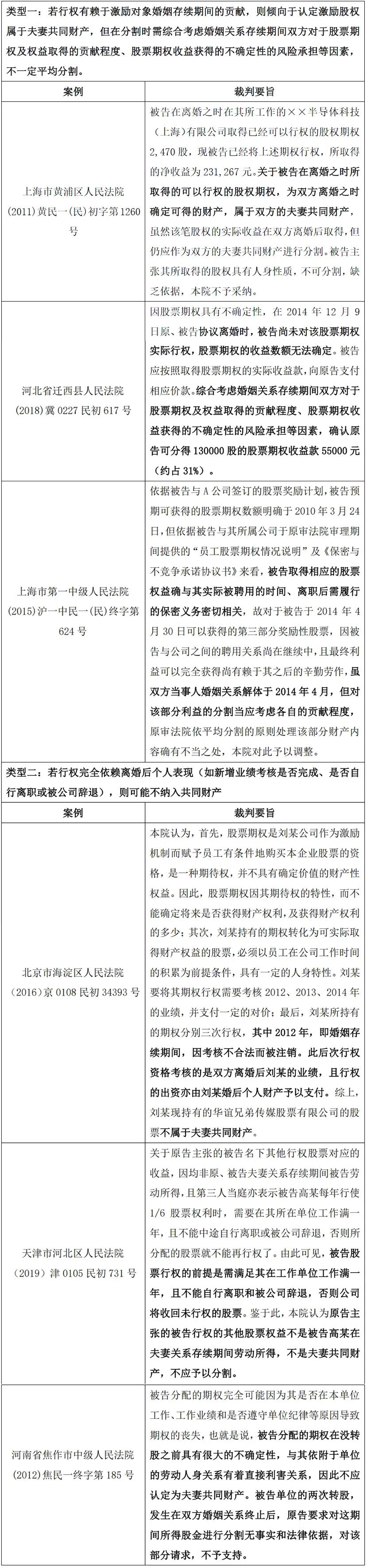

司法实践中普遍认为,婚姻存续期间取得的股权激励权益(无论是否行权)均属夫妻共同财产。总体来说,“股权激励”财产归属的认定需要结合其取得时间、激励条件的成就时间和贡献来源等要素进行综合分析。

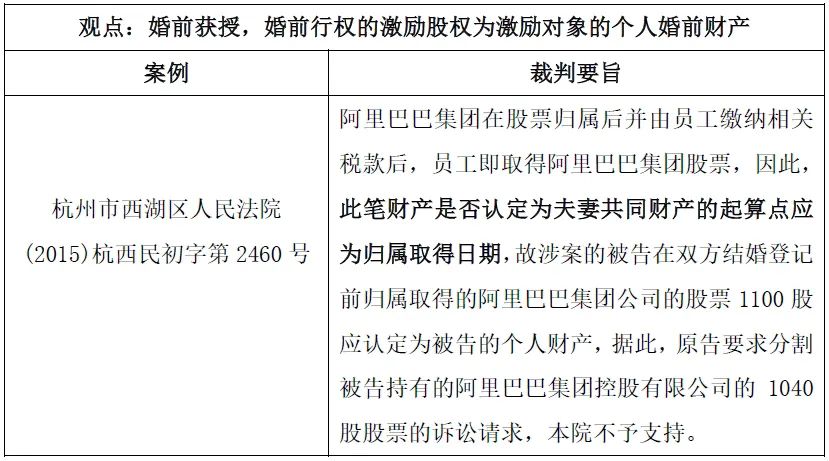

(一)婚前获授,婚前行权的

1.对于该种情况实践中一般不存在争议,通常认为行权部分的激励股权为激励对象的个人婚前财产。

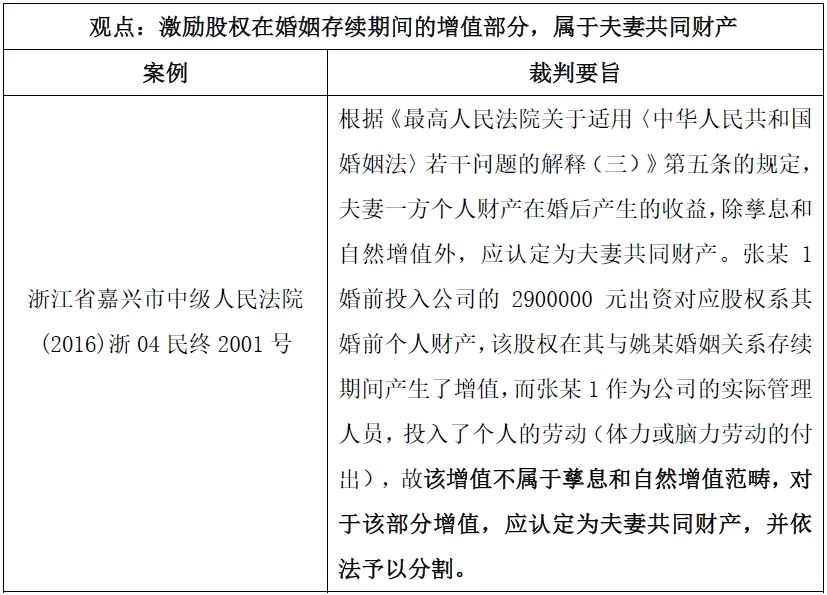

2.如果激励对象在婚前获授激励股权,且在婚前行权,但激励对象持有的激励股权在婚姻存续期间产生增值,由于激励对象投入较多的时间和精力,因此该增值部分不属于孳息和自然增值范畴,应认定为夫妻共同财产。

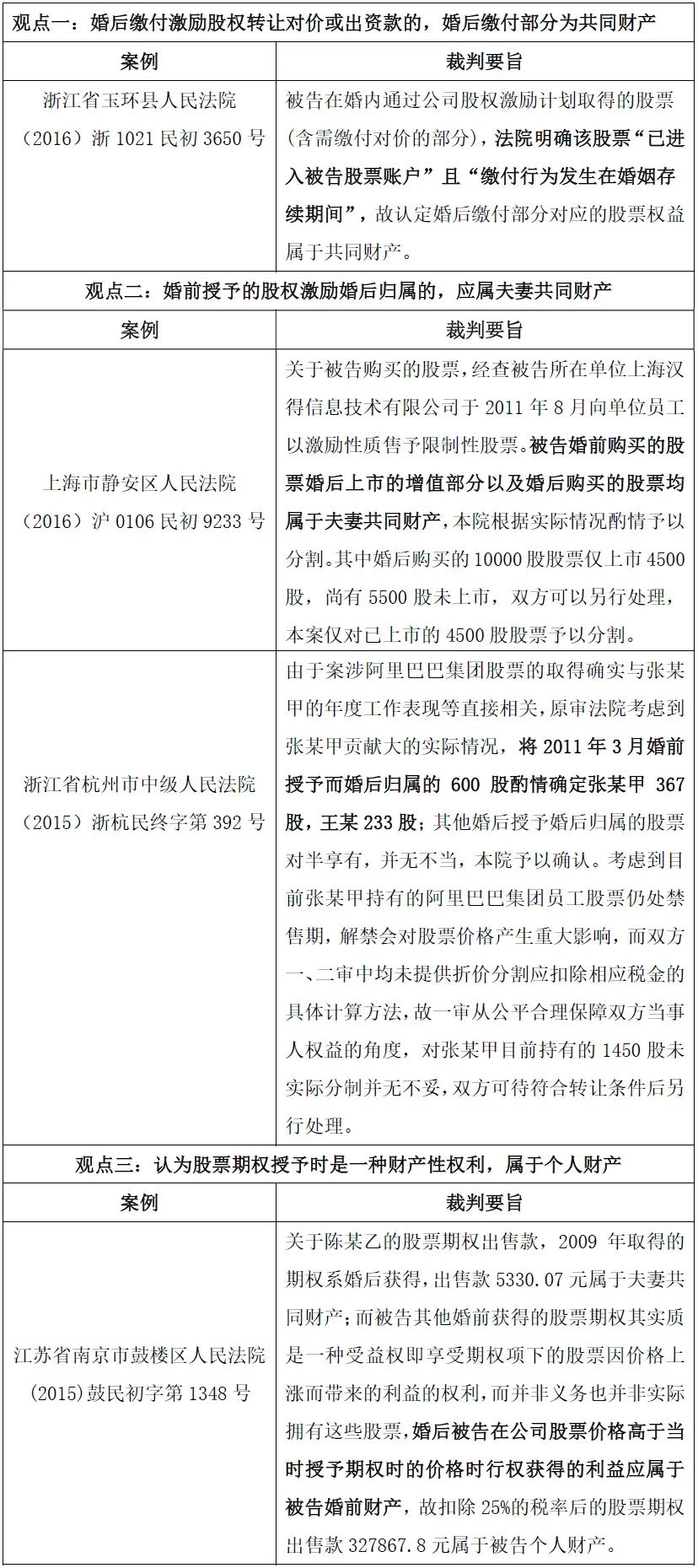

(二)婚前获授,婚内行权的

一方婚前取得股票期权,在婚后行权的,目前法院处理中多数的观点认为股票期权取得在婚前,但收益的形成和取得是在婚姻关系存续期间,员工能够行权与配偶方的家庭劳动付出和支持等行为相关联,且因其具有一定风险性,婚姻关系存续期间,夫妻双方风险共担,故而婚后行权所获收益应纳入夫妻共同财产分配。但是实践中也有认定为个人财产的案例,法院倾向于认定股票期权授予时是一种财产性的权利。

(三)婚前获授,离婚后行权的

对于该种情形,实践中通常会结合婚姻关系存续期间与授予时间、行权时间是否重合来综合判断是否属于夫妻共同财产。

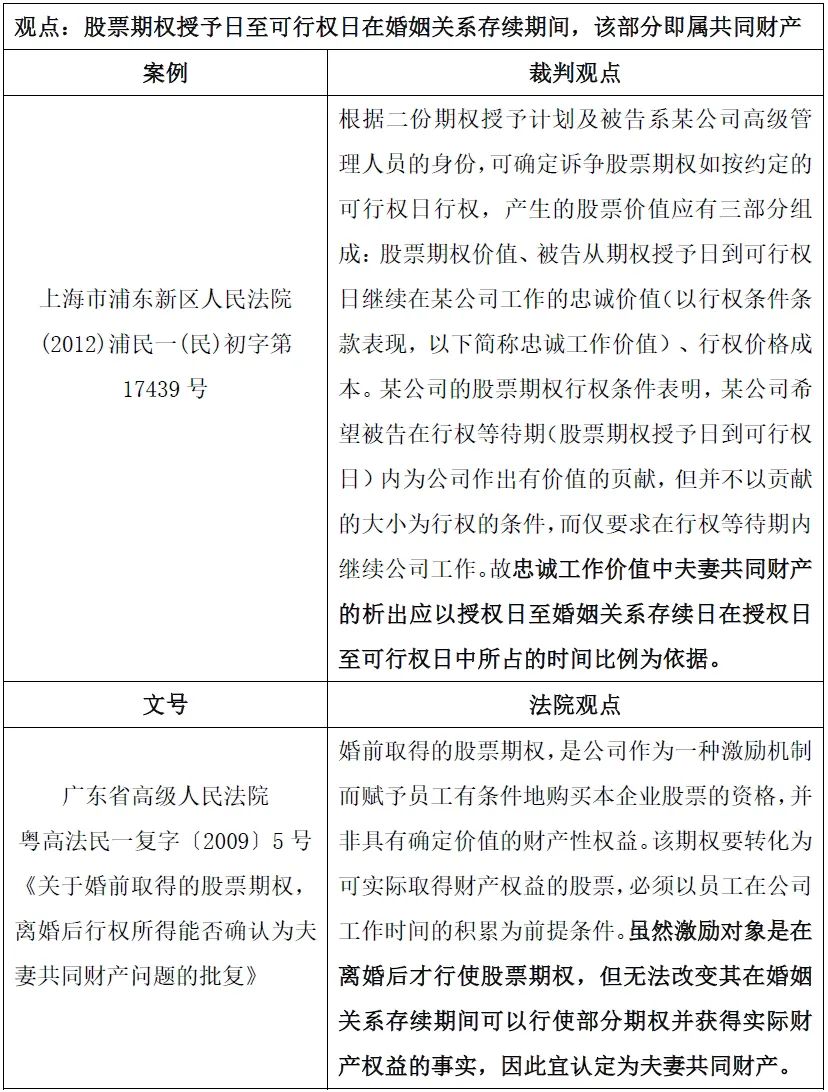

(四)婚内获授,离婚后行权的

对于该种情形,司法实践中通常结合行权条件来认定是否属于夫妻共同财产。

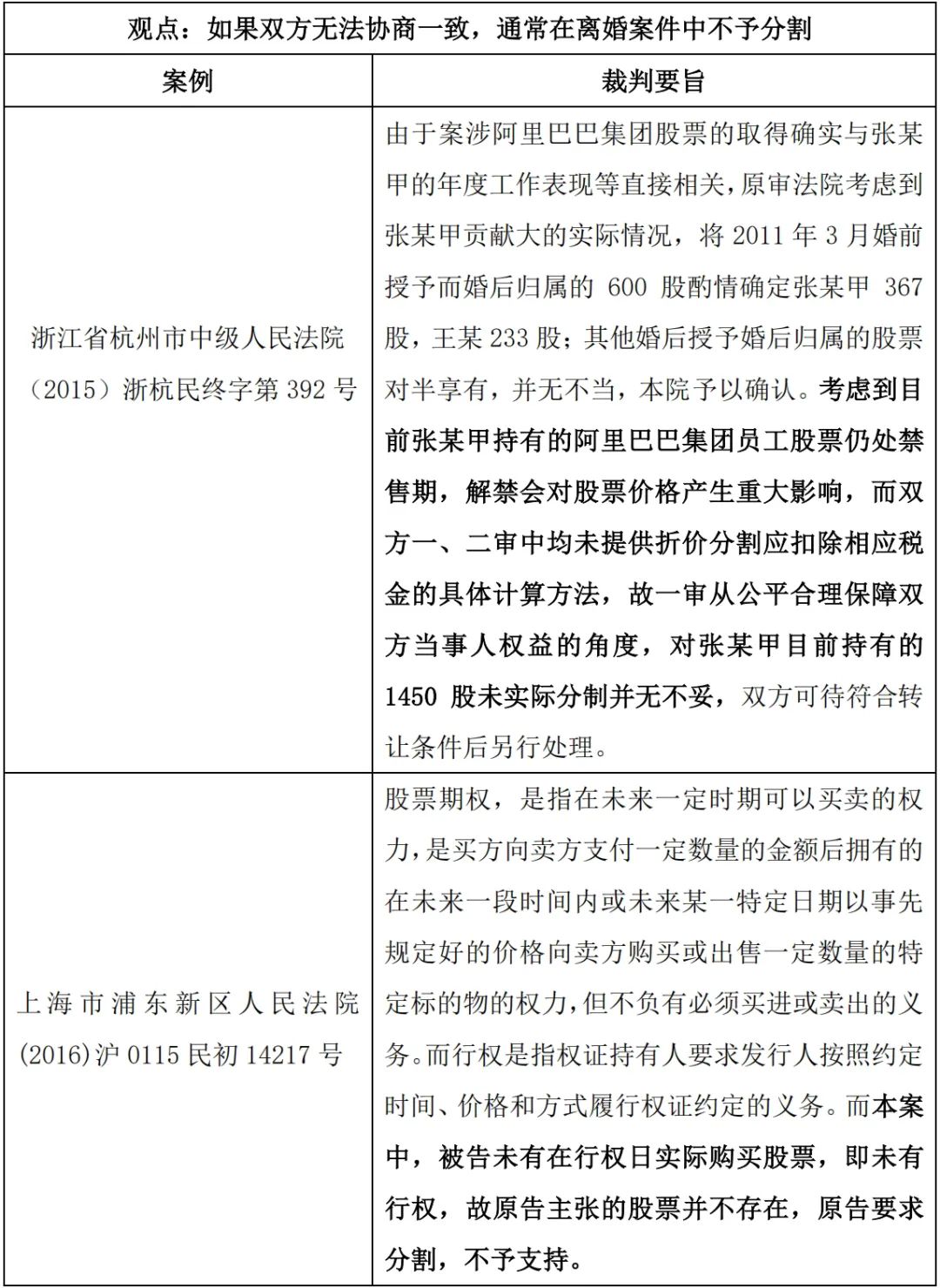

(五)婚内获授,离婚后未行权的

如离婚时双方能协商一致,则可由激励对象向配偶支付相应价款。但如果双方无法协商一致,由于未来是否符合行权条件,以及是否行权、行权价格均存在不确定性,法院通常在离婚案件中不予分割,待行权后再行起诉。

综上所述,在离婚纠纷中如何认定股权激励的财产归属,需根据其授予时间、行权条件及贡献来源等要素进行综合分析:婚前获授股权若已行权且未涉及婚后投入,原则上属个人财产;但婚后缴付对价或产生劳动性增值的,则部分或全部纳入共同财产;婚内行权或离婚后行权的权益,需综合考量婚姻存续期间的家庭贡献与风险共担,多数情形下按比例分割;若行权完全依赖离婚后个人表现,则可能排除共有属性;婚内获授而未行权的权益因其不确定性,法院通常不予直接分割,但可通过协议或事后主张解决。