专业文章

深度解析佣金与折扣的海关审价

佣金与折扣是贸易活动中经常发生的价格调整因素,同时也关系到进出口货物成交价格如何申报是完整和准确的。本文将这两种典型情形下的海关审价原则进行归纳总结,供进出口公司参考。

《中华人民共和国海关审定进出口货物完税价格办法》(以下简称“《审价办法》”)第十一条规定“以成交价格为基础审查确定进口货物的完税价格时,未包括在该货物实付、应付价格中的下列费用或者价值应当计入完税价格:(一)由买方负担的下列费用:1.除购货佣金以外的佣金和经纪费……”

理解这一规定,我们需要先厘清佣金的概念和种类。贸易活动中,佣金的支付和收取一般建立在代理关系之上,如货物卖方委托代理人销售货物,或买方委托代理人寻找供应商等,进而佣金也可以被划分为:

销售佣金:基于卖方和代理人之间的委托关系,系代理人因其代理销售行为而收取的报酬,可以根据卖方的指示,由买方直接向代理人支付;也可以由卖方自行向代理人支付。前者即是《审价办法》规定的情形,可以理解为卖方将货款进行了拆分,向代理人支付的佣金是卖方向买方收取货款的一部分。而后者情况下,销售佣金可能由卖方自行消化,或者已经包含在成交价格中,不在考虑之列。

购货佣金:基于买方和代理人之间的委托关系,系代理人因其代理购货行为而收取的报酬。在货物进口交易中,佣金的支付和收取发生在买方与代理人之间,与卖方无关,亦与进口货物成交价格无关。

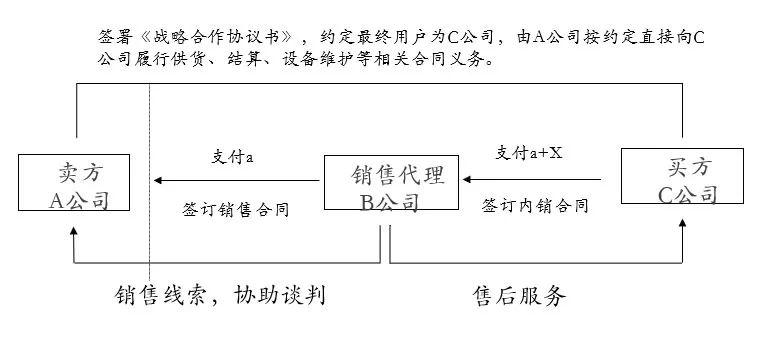

案例:

境外卖方A公司与境内B公司签订销售合同,价格为a,并用于报关。B公司与境内买方签订内销合同,价格为a+x。B公司收取a+x后,向卖方支付a。同时,AC之间签署有《战略合作协议》,明确约定最终用户为C公司,且由A公司直接向C公司履行供货、结算、设备维护等合同义务。这种情况下,海关有理由怀疑,AB之间的销售合同并非指向以转移货物所有权为目的销售行为,AB之间系代理关系而非买卖合同关系,AC之间才是真正的买卖合同关系。进而确定,x系B公司收取的销售佣金,而非B公司在国内销售进口货物的差价利润。因此对B公司申报价格进行了调整。

所以我们在判断是否要对成交价格以佣金名义进行调整时,首先要对各方法律关系做出判断,而判断依据一般是各方之间的协议等合意文件及款项支付的记录。

交易双方可以直接在买卖合同中约定折扣条款,也可以单独签署折扣协议,也有用口头或其他书面的方式确定的。折扣下的价格是否可以直接作为成交价格使用,需要具体分析。

例1:实物折扣

买卖双方约定,买方每购买100单位货物,即可获得卖方免费赠送的1单位货物。买方实际购买1000单位货物,并获得10单位赠品。此时,是否可以用“1000单位货物总价/110货物数量”作为单价向海关申报?

答:不能。1000单位货物按实际约定价格,免费赠送的10单位货物应另行估价。

例2:补偿性折扣

买卖双方之间有多笔交易。因前次交易货物存在质量瑕疵,卖方应向买方支付赔偿金,卖方提出将本次交易给予10%折扣,用于抵扣前次交易的质量赔偿金。此时,是否可以以折扣价格作为成交价格向海关申报?

答:不能。本次交易是独立于前次交易的单独一笔交易,其成交不应受到前次交易的影响,成交价格应回归应付价格。

例3:现金折扣

买卖合同约定货物总价为10000货币单位,但同时约定如买方在30日内付款,则可给予3%折扣,超出30日则无折扣。此时,是否可以按折扣价格申报?

答:取决于进口申报时买方是否通过实际支付行为确定了折扣价格,如果申报当时买方已完成支付且获得折扣,则海关应接受折扣价格作为成交价格。

例4:数量折扣

买卖双方约定按自然年度内累积成交数量确定折扣。买方累积购买不足1000单位货物时,不享受折扣;累积1000至5000单位货物时,享受3%折扣。如买方当年累积购买超过5000单位货物,则给予当年度所有货物5%折扣,并在第二年度购买货物价格中进行扣减。如买方累积购买货物实际超过5000单位且卖方给予全年所购货物折扣时,已做扣减处理的第二年度实际支付价格是否可以作为成交价格?

答:不能。虽然买方实际支付的价款已经扣除前一年度折扣部分,但当期进口货物的应付款项应与当期货物相关,其价格仍然遵循双方约定的当前年度折扣原则,成交价格应回归当期进口货物应付价款。

结论:折扣价格是否可以作为成交价格,判断原则仍然是成交价格的定义,即买方向卖方实付和应付的价格,包括直接和间接支付部分。

综上,即使是正常的商业安排,如果存在佣金和折扣影响到成交价格完整性时,海关也可能会对申报价格进行调整。收发货人在申报进出口货物价格时,应审查交易价格的确认过程,核对合同条款和支付情况,避免少报、漏报情况。