专业文章

境内企业境外上市新规解读二:对上市企业的持续监管分析

2023年2月17日,经国务院批准,中国证监会发布了境外上市备案管理相关制度规则,其中包括《境内企业境外发行证券和上市管理试行办法》(“《管理试行办法》”)及5项配套指引(合称“境内企业境外上市新规”或“备案管理制度规则”),备案管理制度规则将于2023年3月31日起实施。

就备案管理制度规则的内容及其于香港IPO业务视角下的监管要求,我们已在2月19日发布的文章《境内企业境外上市新规对香港IPO业务的影响》中进行了较为全面的分析与论述。本文将主要聚焦于备案管理制度规则中有关于企业成功上市后的监管规定,就主管机关对企业上市后的持续监管情况进行梳理分析。

目 录

一、 境外发行上市后的报告义务

二、 境外发行上市后特定情形下的备案义务

三、 境内上市企业分拆上市及发行GDR时的备案义务

四、 总结

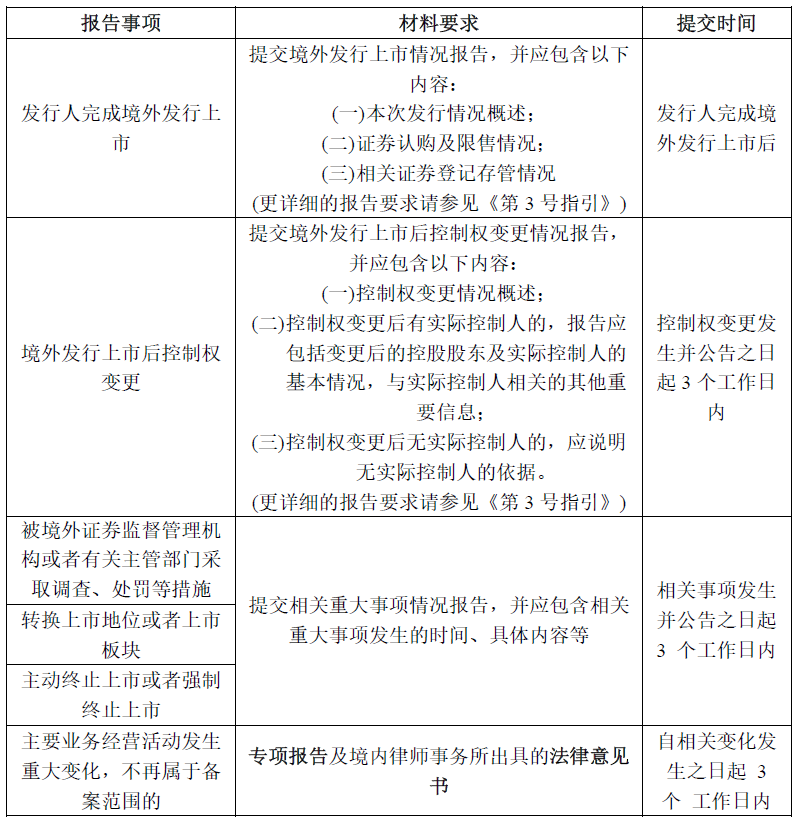

境外发行上市后的报告义务

根据《管理试行办法》及《监管规则适用指引——境外发行上市类第 3 号: 报告内容指引》(“《第3号指引》”) 的规定,发行人完成境外发行上市后及发行人境外发行上市后发生《管理试行办法》第二十二条规定的重大事项时,应向中国证监会报告具体情况。相关事项与具体报告义务等可具体参见下表:

境外发行上市后特定情形下的备案义务

1.境外上市后再融资

《管理试行办法》第十六条第二款规定:“发行人境外发行上市后,在同一境外市场发行证券的,应当在发行完成后 3 个工作日内向中国证监会备案。”

《监管规则适用指引——境外发行上市类第 1 号》(“《第1号指引》”) 规定:“境内企业境外发行上市后,发行可转换债券、可交换债券、优先股的,应当按照《管理试行办法》第十六条第二款规定备案。”

《第1号指引》同时规定:“《管理试行办法》第十六条第二款规定的发行人境外发行上市后在同一境外市场发行证券,不包括发行证券用于实施股权激励、公积金转为增加公司资本、分配股票股利、股份拆细的情形。”

因此,中国证监会对境内企业境外发行上市后在同一境外市场的再融资活动实施事后监管,要求在相关证券发行完成后的3个工作日内履行备案程序。相关再融资活动包括发行股份、可转换债券、可交换债券、优先股等。但实施股权激励、公积金转为增加公司资本、分配股票股利、股份拆细情况不属于再融资需要备案的范畴。

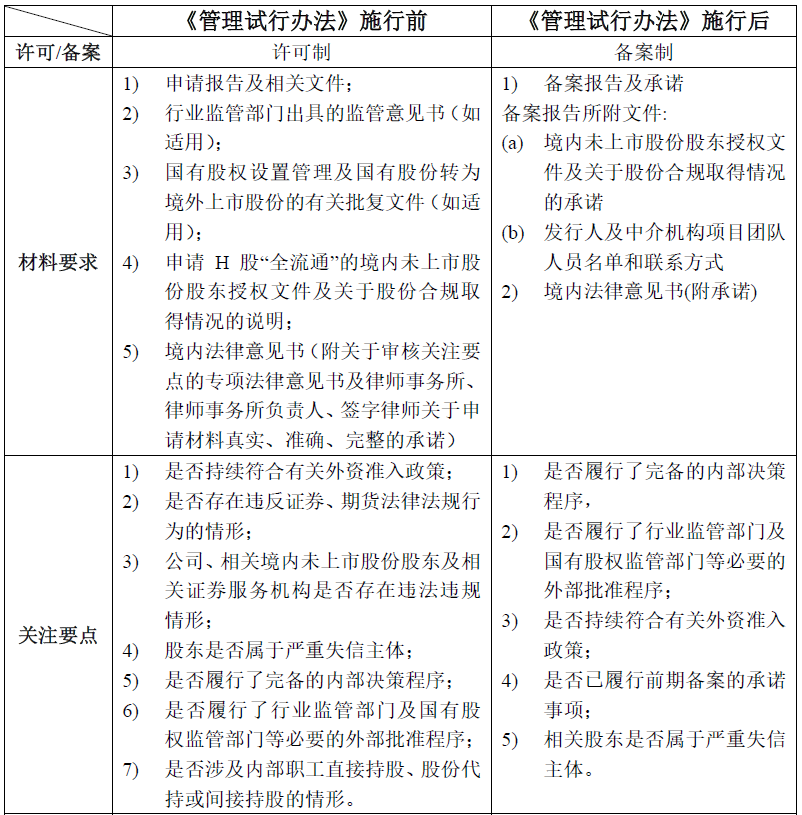

2.全流通

全流通指在香港联交所上市的境内股份有限公司(“H股公司”)的境内未上市股份(包括境外上市前境内股东持有的未上市内资股、境外上市后在境内增发的未上市内资股以及外资股东持有的未上市股份)到香港联交所上市流通。

《管理试行办法》第十八条第一款规定:“境内企业直接境外发行上市的,持有其境内未上市股份[1]的股东申请将其持有的境内未上市股份转换为境外上市股份并到境外交易场所上市流通,应当符合中国证监会有关规定,并委托境内企业向中国证监会备案。”

这意味着,备案管理制度规则正式施行之后,境内主管机关对于全流通的监管也将统一变更为备案制。下表简要列示了备案管理制度规则实行之后全流通监管要求的一些变化:

总体来看,备案管理制度规则实行之后,主管机关继续对全流通的内部决策程序、相关股份的合规情况、行业监管部门及国资监管部门的批准程序、是否符合外资准入政策、相关股东的信用情况等予以持续的关注。但备案制下,不再要求境内法律意见书中披露内部职工股的持股情况,但需要发行人对前期备案的承诺事项的履行情况进行说明。

3.重组上市

《管理试行办法》第十七条规定:“通过一次或者多次收购、换股、划转以及其他交易安排实现境内企业资产直接或者间接境外上市,境内企业应当按照第十六条第一款规定备案,不涉及在境外提交申请文件的,应当在上市公司首次公告交易具体安排之日起3个工作日内备案。”

根据《第1号指引》的规定,前述“通过一次或者多次收购、换股、划转以及其他交易安排实现境内企业资产直接或者间接境外上市”,包括下列情形:

(1)境外上市公司在相关交易前属于备案范围,相关交易按上市地规定构成反向收购等重组上市情形;

(2)境外上市公司在相关交易前不属于备案范围,交易后境外上市公司属于备案范围。”

根据前述规定,构成备案管理制度规则下须备案的重组上市行为主要包括以下三种:

1)一家H股上市公司或属于备案范围的红筹境外上市公司,被另外一家境内企业“借壳”,满足了反向收购标准的;

2)一家不属于备案范围的境外上市公司,与境内企业/资产进行了某项或某系列交易,导致该上市公司满足了《管理试行办法》第十五条规定的财务标准[2]和经营管理标准[3],或者满足了《第1号指引》规定的实质重于形式的原则[4],但尚未构成反向收购标准的;

3)一家不属于备案范围的境外上市公司,被另外一家境内企业“借壳”,满足了反向收购标准的。

发生前述三种重组上市行为的,上市公司应当在境外提交申请文件后3个工作日内向中国证监会备案;不涉及在境外提交申请文件的,应当在上市公司首次公告交易具体安排之日起3个工作日内备案。

以此类推,如果一家H股上市公司或属于备案范围的红筹境外上市公司,通过现金方式购买境内企业及/或资产,但尚未构成反向收购标准的,则不属于需要备案的范畴;但需要注意的是,如果该上市公司通过发行新股的方式购买境内企业及/或资产,虽未满足反向收购的要件,但因发行新股构成境外上市后的再融资行为而需履行备案程序。

4.二次上市

根据《管理试行办法》第十六条第三款的规定,发行人境外发行上市后,在其他境外市场发行上市的,也应当在境外提交发行上市申请文件后 3 个工作日内向中国证监会备案。但需要注意的是,仅仅是转换上市地位或者上市板块,如从香港的GEM板块转向主板,则仅需履行报告程序而无需再向中国证监会备案。

境内上市企业分拆上市及发行GDR时的

备案义务

《管理试行办法》第三十三条规定:“境内上市公司控股或者实际控制的境内企业境外发行上市,以及境内上市公司以境内证券为基础在境外发行可转换为境内证券的存托凭证等证券品种,应当同时符合中国证监会的其他相关规定,并按照本办法备案。”

因此,如果境内上市公司在境外证券市场分拆上市以及发行以境内证券为基础的存托凭证("GDR”)等证券品种的,也应当按照备案管理制度规则履行相应的备案程序。

总结

总体来看,主管机关通过对发行人施加重大事项变化时的报告义务及特定情形下的备案义务,对境外发行上市的境内企业建立起了统一、全面的监管体系;同时通过强化事中事后监管,为境外上市的境内企业创造了更加透明、更可预期的制度环境。因此,境内上市企业及在境外成功发行上市的境内企业,均应给予备案管理制度规则持续的关注,以保证后续的经营管理能持续满足境内的合规要求。