专业文章

未盈利生物科技公司赴港上市系列之二:港股18A 生物科技公司上市架构介绍

针对未盈利生物科技公司赴港上市的要点,本篇我们将对不同架构进行介绍,以期为生物科技公司在赴港上市重组架构的选择和搭建上提供指引。

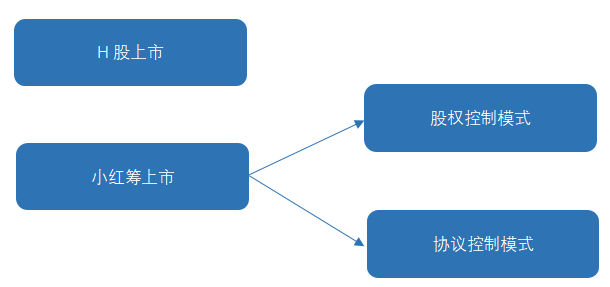

具体来说,18A生物科技公司的上市结构可基本分为两种类型,即H股上市与小红筹上市,而小红筹上市又包括股权控制和协议控制(“VIE”)两种上市模式。

01

H股模式

H股模式指中国境内的股份公司,直接向香港联合交易所有限公司(“联交所”)申请发行境外上市外资股股票并上市交易的境外上市模式。因H股模式属于境内公司直接在境外交易所上市并发行股份,因此拟采取H股模式上市的18A生物科技公司除需要遵守香港的上市规则外,还需要遵守《证券法》及《国务院关于股份有限公司境外募集股份及上市的特别规定》等境内有关法律法规的规定。

就已在联交所成功上市的50家18A生物科技公司而言,部分公司选择了以H股模式实现于香港上市,如康希诺生物股份公司(06185.HK)、上海君实生物医药科技股份有限公司(01877.HK)及江苏瑞科生物技术股份有限公司(02179.HK,“瑞科生物”)等。以下本文将以瑞科生物为例,简要介绍18A生物科技公司的H股上市模式。

瑞科生物是一家2012年于中国境内创立的疫苗公司,致力于亚单位疫苗的研发及商业化,其主要专注于 HPV 候选疫苗的研究与开发。

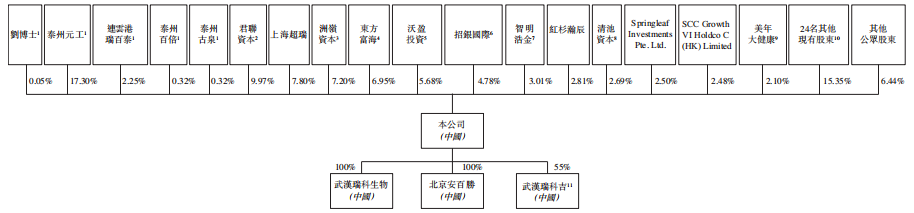

瑞科生物于2018年至2021年期间进行了4轮融资,并于2021年5月完成了股改。就本次H股上市事宜,瑞科生物取得了中国证监会的批准函件,同时,就其部分非上市外资股按照一股换一股的基准转换为H股的流通方案取得了中国证监会的批准。

瑞科生物完成全球发售后的股权架构

02

小红筹模式—股权控制模式

小红筹模式是指自然人股东在境外(目前通常是开曼群岛)设立控股公司,再通过股权控制或协议控制的方式,把境内的经营性主体变成境外控股公司的子公司或变成可变利益实体,通过境外控股公司进行融资或完成上市的操作模式。其中股权控制模式指由股东搭建境外架构,并通过境外架构返程投资的方式收购境内公司股权。

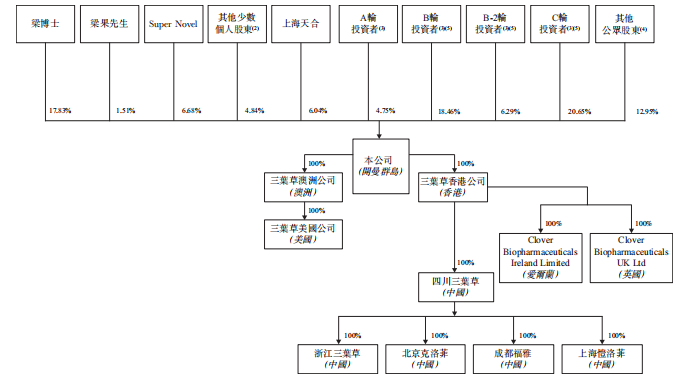

目前联交所已上市的18A生物科技公司中有相当部分比例搭建了小红筹架构。其中,三叶草生物制药有限公司(02197.HK,“三叶草生物”)、乐普生物科技股份有限公司(02157.HK)及康诺亚生物医药科技有限公司(02162.HK)等公司通过采取小红筹模式中的股权控制模式上市。以下我们以三叶草生物为例就股权控制模式做简要说明。

三叶草生物是一家处于临床试验阶段的全球性生物技术公司,致力于为传染性疾病以及癌症及自身免疫性疾病开发新型疫苗及生物治疗候选产品。

在重组架构的设计上,由于创始人股东境外身份等背景因素,三叶草生物在重组前已搭建了境外架构,本次重组主要涉及部分已引入的境内自然人投资者和人民币机构投资者红筹外翻的过程,分别通过办理37号文登记与ODI审批的方式完成出境成为上市公司股东。

三叶草生物完成全球发售后的股权架构

03

小红筹模式—VIE模式

VIE模式是指通过股东搭建境外架构设立外商独资企业,由外商独资企业与境内公司及股东签订一系列协议,主要包括《独家技术咨询和服务协议》《独家购买权协议》《股东表决权委托协议》《股权质押协议》及《配偶承诺函》等,以实现对境内公司的控制并取得境内实体的经营收益。

根据HKEX-GL107-20号指引信的规定,“LD43-3列明,合约安排只应在解决外资拥有权限制的情况下采纳,这个条件亦适用于生物科技公司”。因此18A生物科技公司仅在外商投资限制或禁止的领域内,才能采取VIE的方式于联交所上市,对于其他不被限制或禁止的领域,其仅能通过股权控制的方式上市。根据《外商投资准入特别管理措施(负面清单)(2021年版)》的规定,人体干细胞、基因诊断与治疗技术开发和应用仍属于禁止外商投资的领域,故对于从事相关业务的生物科技公司,其该部分业务须通过VIE的方式实现于境外上市。

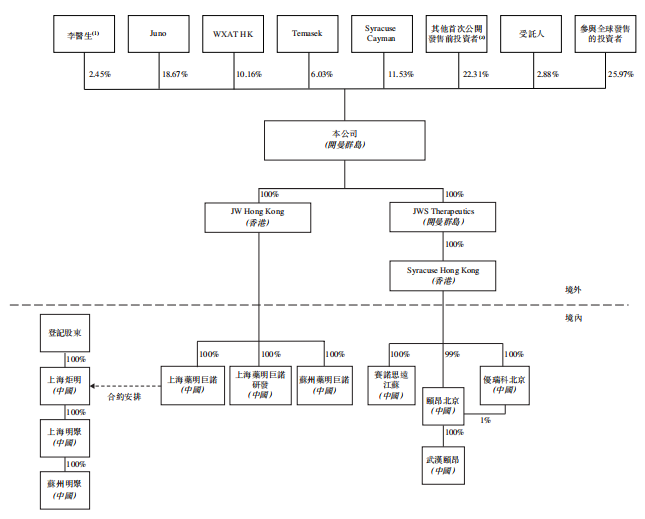

永泰生物制药有限公司(06978.HK)、诺辉健康(06606.HK)及药明巨诺(开曼)有限公司(02126.HK,“药明巨诺”)等都因为部分业务涉及基因诊断与治疗技术开发和应用等外商禁止投资的领域,而对其该部分境内业务采取了VIE的方式于香港上市。以下以药明巨诺为例简要介绍VIE的上市模式。

在重组结构上,该项目分别对上海市药品监督管理局和上海市商务委员会进行了访谈,以确认上海炬明(中国)及其子公司的研发活动涉及基因诊断与治疗技术开发及应用,为负面清单禁止于中国投资的领域,外国投资者不得投资。

在此基础上,相关公司签署了VIE系列协议,包括《独家业务合作协议》、《授权委托书》、《独家购买权协议》、《借款协议》、《股权质押协议》及《配偶承诺》,使上海药明巨诺(中国)能实际取得上海炬明(中国)及其子公司的所有经济利益,将其纳入上市范围。

药明巨诺完成全球发售后的股权架构

04

近来境内规章发展可能对18A生物科技公司上市架构造成的影响

1.《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》及配套规则《境内企业境外发行证券和上市备案管理办法(征求意见稿)》

2021年12月24日,中国证监会就境外上市相关制度规则公开征求意见,发布《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》及配套规则《境内企业境外发行证券和上市备案管理办法(征求意见稿)》,证监会有关负责人答记者问时提到“在遵守境内法律法规的前提下,满足合规要求的VIE架构企业备案后可以赴境外上市”。故目前证监会对于采取VIE架构于境外上市持比较正面的态度。但对申请企业而言,仍需重点核查遵守外商投资法律法规和行业主管部门的相关法律法规以及目前备案监管条件的要求。

2.《外商投资准入特别管理措施(负面清单)(2021年版)》

2021年12月27日,国家发展和改革委员会及商务部联合发布了《外商投资准入特别管理措施(负面清单)(2021年版)》(“《负面清单》”),其中第六条规定:“从事《外商投资准入负面清单》禁止投资领域业务的境内企业到境外发行股份并上市交易的,应当经国家有关主管部门审核同意,境外投资者不得参与企业经营管理,其持股比例参照境外投资者境内证券投资管理有关规定执行。”目前对于第六条的适用范围,业界认为主要为境外直接上市,也即采取H股方式,并不适用于小红筹模式。故对于拟采用H股架构的生物科技公司,如其经营业务范围涉及基因诊断与治疗技术开发和应用等禁止外商投资领域的,需要考虑该条款的限制。

3.《人类遗传资源管理条例实施细则(征求意见稿)》

另外值得注意的是,2022年3月21日,科学技术部发布《人类遗传资源管理条例实施细则(征求意见稿)》,其第十一条规定,境外组织、个人及其设立或者实际控制的机构不得在我国境内采集、保藏我国人类遗传资源,不得向境外提供我国人类遗传资源。且第十二条规定“实际控制”包括“境外组织、个人通过协议或者其他安排,足以对机构的决策、经营管理等重大事项施加重大影响”。若该条规定直接生效可能会对从事人体干细胞、基因诊断与治疗技术开发和应用的未盈利生物科技公司通过采用VIE方式申请于联交所上市存在一定影响,但鉴于该条规定中的“重大影响”的解释尚未得到明确,且目前征求意见后的更新稿尚未公布,故还有待观望。

05

总结

生物科技公司申请于香港18A上市大致可采取前述H股模式、股权控制模式及VIE模式三种上市方式。在上市路径规划上,生物科技公司应结合自身特点综合考虑适合于本公司的上市架构,如需考虑公司重组前的基础持股架构情况,如创始股东是否涉及国资成分,是否以外籍股东或境内股东为主,现有及拟引入的投资人主要为人民币基金还是美元基金,公司未来是否有A股上市需求等等,以在满足境内外法律合规要求的前提下,使公司架构能最大程度的为公司治理和运营提供助力。