专业文章

《公司债券发行与交易管理办法》新旧规则对比及解读

摘要

为贯彻落实修订后的《中华人民共和国证券法》(以下简称“《证券法》”)和《国务院办公厅关于贯彻实施修订后的证券法有关工作的通知》,进一步夯实公司债券注册制的制度基础,加强事中事后监管,中国证券监督管理委员会(以下简称“证监会”)自2020年8月7日至9月6日针对《公司债券发行与交易管理办法》(以下简称“新《管理办法》”)向社会公开征求意见,近日证监会正式修订发布了新《管理办法》。本文将梳理此次发布的新《管理办法》与2015年发布实施的《管理办法》之间的变化并进行重点解读。

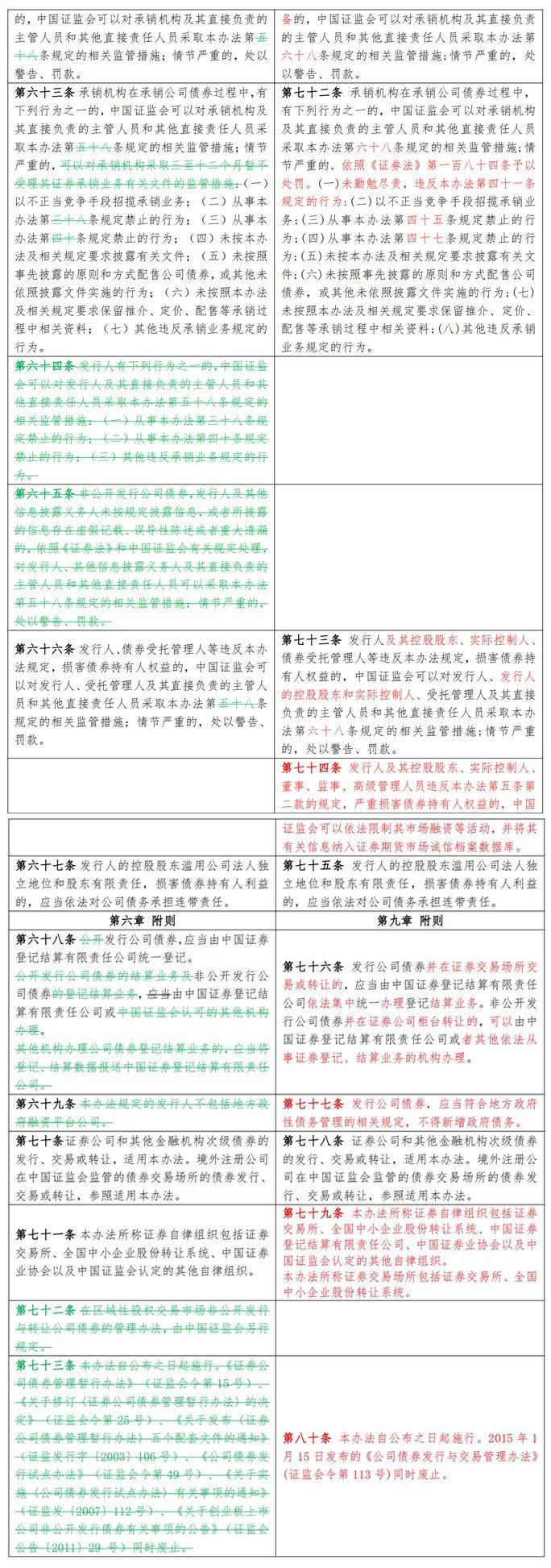

一、《管理办法》新旧规则对比

二、新《管理办法》解读

新《管理办法》修订内容主要涉及以下几个方面:一是落实公开发行公司债券注册制,明确公开发行公司债券的发行条件、注册程序以及对证券交易场所审核工作的监督机制;二是涉及《证券法》的适应性修订,包括证券服务机构备案、受托管理人相关规定、募集资金用途、重大事件界定、公开承诺的披露义务、信息披露渠道、区分专业投资者和普通投资者等事项;三是加强事中事后监管,压实发行人及其控股股东、实际控制人,以及承销机构和证券服务机构责任,严禁逃废债等损害债券持有人权益的行为,并根据监管实践增加限制结构化发债的条款;四是结合债券市场监管做出的其他相关修订,调整公司债券交易场所,取消公开发行公司债券信用评级的强制性规定,明确非公开发行公司债券的监管机制,强调发行公司债券应当符合地方政府性债务管理的相关规定。通过上文新旧规则的对比,可以发现本次修订的内容变化比较大,笔者对变化突出的部分进行了如下解读:

1.明确公开发行公司债券的注册程序

新《管理办法》第三章第二节参照科创板、创业板注册制的规定,设置了专门的章节来规定注册程序,明确公开发行公司债券由证券交易所受理、审核,报中国证监会注册,同时,对注册期限、注册责任、审查程序、期后事项、信息公开、中止审查和终止审查等相关内容亦作出了具体的规定。

2.公司债券募集资金用途改变

本次新《管理办法》修订之前,债券募集资金必须用于核准或者约定用途,禁止改变募集资金用途。《证券法》允许公开发行公司债券募集资金改变资金用途,其前置程序是必须经债券持有人会议作出决议。新《管理办法》第十三条进行了相应修订,同时还规定了非公开发行公司债券募集资金改变用途的,应当履行募集说明书约定的程序。此项变化赋予投资者改变投资资金用途的权力,当政策突变可能会影响企业整体行情或者类似新冠疫情等可能会影响企业经营状况的事件发生时,通过债券持有人会议决议并根据企业的实际经营及时改变投资资金用途更有利于帮助投资者回归到价值投资的本质。

3.强化发行人及其控股股东、实际控制人义务

除了明确发行人信息披露义务以外,新《管理办法》第五条规定发行人及其控股股东、实际控制人、董事、监事、高级管理人员不得怠于履行偿债义务或者通过财产转移、关联交易等方式逃废债务,蓄意损害债券持有人权益;第十八条按照“申报即纳入监管”的原则,规定了发行人及其控股股东、实际控制人、董事、监事、高级管理人员,以及相关机构及责任人员,自注册申请文件受理之日起即承担相应法律责任;第七十三条规定发行人及其控股股东、实际控制人、债券受托管理人等违反本办法规定,损害债券持有人权益的,中国证监会可以对发行人、发行人的控股股东和实际控制人、受托管理人及其直接负责的主管人员和其他直接责任人员采取本办法第六十八条规定的相关监管措施;情节严重的,处以警告、罚款;第七十四条规定发行人及其控股股东、实际控制人、董事、监事、高级管理人员违反本办法第五条第二款的规定,严重损害债券持有人权益的,中国证监会可以依法限制其市场融资等活动,并将其有关信息纳入证券期货市场诚信档案数据库。上述规定无疑强化了发行人及其控股东、实际控制人乃至董事、监事、高级管理人员的诚信义务及法律责任,究其本质是因为公司作为法人主体,其更多体现的是控股股东、实际控制人的意志,新《管理办法》上述修订在适应《证券法》的同时也更符合公司运行的客观规律。

4.加强对承销机构和证券服务机构执业的监管

新《管理办法》第十八条规定发行人及其控股股东、实际控制人、董监高在“申报即纳入监管”的同时,也规定了主承销商、证券服务机构及相关责任人员在申报同时即需承担相应法律责任;第二十六条规定了中国证监会作出注册决定后,主承销商及证券服务机构的期后事项审查责任;第四十条规定了承销机构应当建立内部问责、防范过度激励和低价竞争的相关机制安排;第四十一条规定了证券服务机构对公司债券发行文件中与其专业职责有关内容及其出具文件的真实性、准确性、完整性负责,且承销商对公司债券发行文件中证券服务机构出具专业意见的重要内容存在合理怀疑的,应当履行审慎核查和必要的调查、复核工作,排除合理怀疑。

5.明确提出禁止结构化发行债券

2020年11月18日,中国银行间市场交易商协会印发了《关于进一步加强债务融资工具发行业务规范有关事项的通知》,规定严禁发行人“自融”(包括直接认购或者通过资管产品间接认购),禁止发行人直接或间接认购自己发行的债券,打击“结构化发行”违规行为。此次新《管理办法》第四十五条也明确规定“发行人不得在发行环节直接或间接认购其发行的公司债券”,这实际上也是对于债券结构化发行行为的明令禁止。从相关文件的内容来看,证监会和中国银行间市场交易商协会对于债券结构化发行的思路是一致的。

6.提高了“大公募”债券发行条件

根据新《管理办法》,“大公募”债券的发行条件取消了主体评级AAA的同时,新增了“发行人最近一期净资产不少于250亿元”、“发行人最近36个月累计公开发行债券不少于3期,发行规模不少于100亿元”。实质上满足新增两个条件的企业基本可以达到AAA的评级标准,这两个新增的条件相当于在已经进行过公开发行债券的企业中再进行一轮择优筛选,进一步提高“大公募”债券发行的门槛,可以更有力的保护普通投资者,维护信用债市场的稳定性,但是同时切断了之前没有进行过公开发行债券或者之前公开发行债券频率及规模不足的企业发行“大公募”债券的可能性。

7.取消了公开发行公司债券信用评级的强制性规定

新《管理办法》取消了公开发行公司债券信用评级的强制性规定,不再把评级作为风险防范的一个指标,将选择的权利还原给市场,对于投资者来说还是要提高风险识别能力。这个新的修订,想必会对信用评级行业产生非常大的影响。

此次《管理办法》的修订整体上来说在适应《证券法》的同时,赋予了市场一定的灵活性,提高了对投资者的要求,也通过丰富行政监管措施来严厉打击恶意逃废债,维护债券市场秩序,长远来看有利于市场发展。上述为笔者的个人解读,欢迎各同行交流学习。