专业文章

浅析海南自由贸易港的“税收红利”蓝图

前言

2020年6月1日,中共中央、国务院出台了《海南自由贸易港建设总体方案》(“《总体方案》”),随后财政部、海关总署、国家税务总局也发布了相应的细化性文件以推动海南自由贸易区的发展。“税收优惠政策”是本次方案的重大亮点,主要涉及企业所得税优惠,个人所得税优惠和离岛免税政策。本文主要从海南自由贸易港的税收制度设计原则和制度的核心内容来进行解读,管窥自由贸易港的税收红利政策,并对企业利用海南自由贸易港的优惠政策实现进一步发展提出相应的建议。

一、海南自由贸易港税收政策的出台

海南是我国最大的经济特区,享有得天独厚的地理位置和生态环境,在我国改革开发和现代化建设大局中具有举足轻重的地位和重要作用。在2018年4月,习近平总书记郑重宣布党中央决定支持海南全岛建设自由贸易试验区,支持海南逐步探索、稳步推进中国特色自由贸易港建设,分步骤、分阶段建立自由贸易港政策和制度体系。[1] 这表明了党中央立志将海南打造成为引领我国新时代对外开放的鲜明旗帜和重要开放门户的决心。

早在2018年公布的《中共中央国务院关于支持海南全面深化改革开放的指导意见》中,其对海南发展明确规定了“四步走”的发展目标,目前我国正在经历由第一步,“2020年,与全国同步实现全面建成小康社会目标,自由贸易试验区建设取得重要进展,国际开放度显著提高”逐渐迈向第二步,“2025年,经济增长质量和效益显著提高;自由贸易港制度初步建立,营商环境达到国内一流水平”。[2] 为了更好的实现由第一步到第二步的飞跃,2020年6月1日,中共中央、国务院出台了《海南自由贸易港建设总体方案》(“《总体方案》”)。该方案为海南自由贸易港的发展搭建了概况性的框架,紧随其后财政部、海关总署、国家税务总局连续发布三份文件,对这一总体方案进一步细化和明确,即《关于海南自由贸易港企业所得税优惠政策的通知》(财税[2020]31号,以下简称“《企税通知》”)、《关于海南自由贸易港高端紧缺人才个人所得税政策的通知》(财税[2020]32号,以下简称“《个税通知》”)和《关于海南离岛旅客免税购物政策的公告》(财政部 海关总署 税务总局公告2020年第33号,以下简称“《离岛免税政策》” )。

上述政策的出台无疑赋予了海南进一步深化改革开放新的责任和重大使命,新税收优惠政策及税收制度的创新作为《总体方案》的突出性亮点,将为海南深入改革开放注入强大的动力,推动自由贸易港的深层次发展。

二、海南自由贸易港税收制度的构建原则

自由贸易港是当今世界最高水平的开放形态,通常具有“六个自由+三税”原则,包括投资便利自由、服务贸易自由、货物进出自由、资金流动自由、人员往来自由、数据流动自由;税收方面普遍实行“零关税、低税率、简税制”的做法。国际上公认的成功的自由贸易港包括迪拜、新加坡和香港。[3] 为努力建设海南自由贸易港成为国际一流的自由贸易港,《总体方案》中明确提出,要依照“零关税、低税率、简税制、强法治、分阶段”的设计原则,逐步建立与高水平自由贸易港相适应的、具有国际竞争力的特殊税收制度。“强法治”和“分阶段”作为我国较国际税收原则的创新,充分考虑了我国的国情,在给予优惠政策的同时,也避免自贸港成为避税天堂,同时也应分阶段实现蓝图,考虑建设中每个阶段的实际情况。

(一)零关税

“零关税”作为自由贸易港税收优惠的基本配置,是自贸港税收制度的首要特征,对于扶持外贸型企业和降低企业的成本意义重大。海南自由贸易港的“零关税”将主要分两个阶段完成,第一阶段是全岛封关运作前,对部分进口商品免征进口关税、进口环节增值税和消费税。第二阶段是全岛封关运作、简并税制后,对进口征税商品目录以外、允许海南自由贸易港进口的商品,免征进口关税。

(二)低税率

“低税率”主要包括企业所得税和个人所得税的优惠两个方面,即对海南自由贸易港实质经营的企业实行企业所得税优惠税率;对符合在海南自由贸易港工作的高端人才和紧缺人才等条件的,实行个人所得税优惠税率。该税率相较于其他国际贸易港更具有竞争力。

(三)简税制

“简税制”即结合我国税制改革方向,探索推进简化税制。改革税种制度,降低间接税比例,实现税种结构简单科学、税制要素充分优化、税负水平明显降低、收入归属清晰、财政收支大体均衡。[4]

(四)强法治

“强法治”要求税收管理部门按实质经济活动所在地和价值创造地原则对纳税行为进行评估和预警,制定简明易行的实质经营地、所在地居住判定标准,强化对偷漏税风险的识别,防范税基侵蚀和利润转移,避免海南自由贸易港成为“避税天堂”。积极参与国际税收征管合作,加强涉税情报信息共享。

(五)分阶段

“分阶段”表明将海南打造成国际一流自由贸易港并不是一蹴而就的,应结合海南自由贸易港建设的不同阶段,一步步稳扎稳打地实现零关税、低税率、简税制的制度设计,最终成为全球一流自由贸易港,税收制度具有国际竞争力。[5]

三、海南自由贸易港税收制度的核心内容

(一)2025年前的税收政策

2025年前以围绕“贸易投资自由化便利化”为重点,倾力服务促进生产要素流动和发展现代产业体系这“两个支撑”。

1、实现部分进口商品零关税政策

对实行“零关税”清单管理的货物及物品,免征进口关税、进口环节增值税和消费税。

(1)生产设备:除法律法规和相关规定明确不予免税、国家规定禁止进口的商品外,对企业进口自用的生产设备,实行“零关税”负面清单管理;

(2)交通工具:对岛内进口用于交通运输、旅游业的船舶、航空器等营运用交通工具及游艇,实行“零关税”正面清单管理;

(3)原料辅料:对岛内进口用于生产自用或以“两头在外”模式进行生产加工活动(或服务贸易过程中)所消耗的原辅料,实行“零关税”正面清单管理;

(4)居民消费品:对岛内居民消费的进境商品,实行正面清单管理,允许岛内免税购买。[6]

2、优化税收政策安排

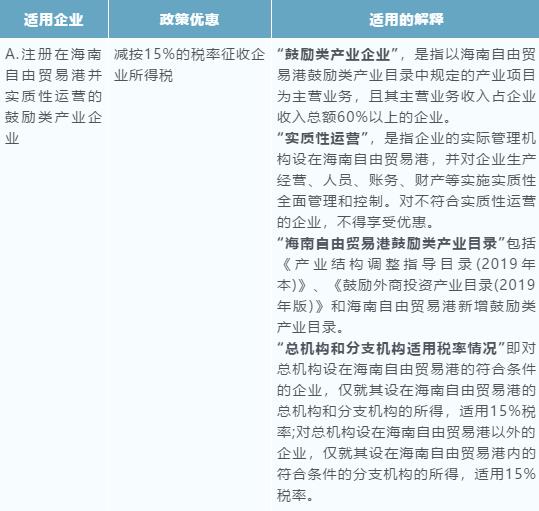

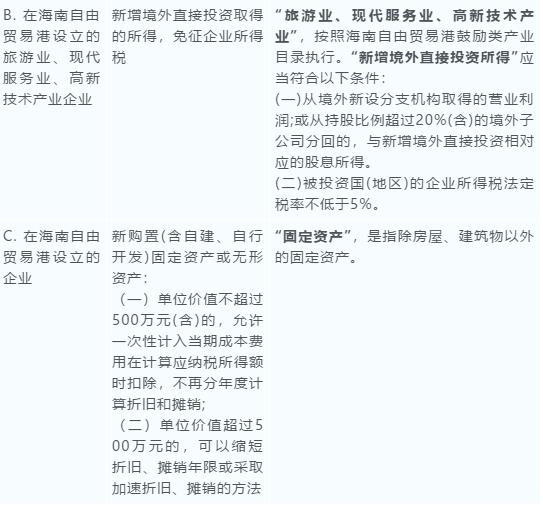

(1)实行企业所得税税收优惠[7]

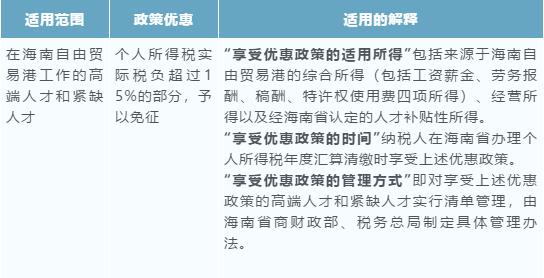

(2)实行个人所得税税收优惠[8]

(3)离岛免税政策[9]

(4)简并税种征收销售税

在全岛启动封关运作的同时,依法将现行增值税、消费税、车辆购置税、城市维护建设税及教育费附加等税费简并成一个税种,即销售税,在货物和服务零售环节征收。

(二)2025年至2035年的税收政策

根据《总体方案》,2035年前的重点任务是“进一步优化完善开放政策和相关制度安排,全面实现贸易自由便利、投资自由便利、跨境资金流动自由便利、人员进出自由便利、运输来往自由便利和数据安全有序流动,推进建设高水平自由贸易港”。[10] 税改制度的进一步改革主要包括三个方面:

1、扩大企业所得税的优惠范围

2025年前的税收政策是正面清单管理,即只有列在正面清单上的企业,才可以享有15%的优惠税率。而2025至2035年的税收政策是负面清单管理,即对注册在海南自由贸易港并实质性运营的企业,除负面清单行业之外减按15%征收企业所得税。这在很大程度上扩宽了受惠企业的范围,为更多的企业减轻税收负担。

2、加大对个人所得税的优惠力度,扩大优惠范围

2025年前的税收政策是对高端人才和紧缺人才个人所得税实际税负超过15%的部分予以免征,而2025至2035年的税收政策为对一个纳税年度内在海南自由贸易港累计居住满183天的个人,其取得来源于海南自由贸易港范围内的综合所得和经营所得,按照3%、10%、15%三档超额累进税率征收个人所得税。对所有符合居住时间要求的纳税人实行最高15%的三档超额累进税率,明显较2025年前的税收政策的优惠人群范围更广且优惠力度加大。

3、扩大海南地方税收管理权限

企业所得税、个人所得税作为中央与地方共享收入,销售税及其他国内税种收入作为地方收入。授权海南根据自由贸易港发展需要,自主减征、免征、缓征除具有生态补偿性质外的政府性基金,自主设立涉企行政事业性收费项目。中央财政支持政策结合税制变化情况相应调整,并加大支持力度。进一步研究改进补贴政策框架,为我国参与补贴领域国际规则制定提供参考。2025年至2035年的这一税收政策无疑提高了海南自由贸易港的税收自主权,并为其提供更雄厚的税收财力支持。

四、对企业利用海南自由贸易港的优惠政策的建议

通过对上述政策性文件的分析,可以看出党中央对海南自由贸易港建设的高度重视,并给予一系列税收优惠政策,来吸引境内外企业投资、刺激消费者的消费和吸引人才流入,共同为海南自由贸易港的发展贡献力量。鉴于海南自由贸易港的税收红利,我们建议考虑布局海南的企业应该结合自身情况,充分利用国家的政策优势,搭上自由贸易港发展的“快速路”。

1、充分利用11个重点园区的地理优势,科学选址

2020年6月3日上午,海南自由贸易港11个重点园区在全省各地同步挂牌,标志着海南自贸港建设拉开了序幕。据《海南日报》报道,截至2019年底,园区以不到全省1%的土地面积,贡献了全省逾三成税收总额。11个重点园区具体包括:洋浦经济开发区、博鳌乐城国际医疗旅游先行区、海口江东新区、海口国家高新技术产业开发区、海口综合保税区、三亚崖州湾科技城、三亚中央商务区、文昌国际航天城、陵水黎安国际教育创新试验区、海南生态软件园、海口复兴城互联网信息产业园。企业应在结合自身的经营范围的基础上,科学选址,享受经济规模效益带来的福利。

2、明确企业发展方向,规划企业战略定位

结合上面的税收政策分析可知,海南自由贸易港给予符合条件的企业以企业所得税优惠,但是为了防止海南自由贸易港成为企业的“避税天堂”,即防止企业为套取海南的税收福利,在当地注册大量的空壳公司的现象,在《总体方案》及《企税通知》中,均强调了“实质性运营”的适用条件。我们建议企业应了解这一政策的意图,规划好企业的战略定位。同时,企业还应该充分评论落地海南的必要性及实际可操作性,提前考虑落地实施可能存在的任何阻碍,规划好落地海南的时间、方案及相应的管理制度。同时,也建议企业应密切关注后续有关政府部门及地方政府颁布的实施细则,以及时作出相应的调整。

3、充分考虑岛内外税制的差异,实现财税成本最优化

《企税通知》对税收对总机构和分支机构布局的影响做了详细的规定,企业应充分研读相关的政策规定,考虑自由贸易港内外的税制的差异,咨询专业的税务服务机构,对企业的业务布局及业务模式作出合理的规划和调整,同时也应该重视关联交易定价的原则和规定,努力实现财税成本最优化。

【注】

[1] 习近平在庆祝海南建省办经济特区30周年大会上发表重要讲话,2018年4月13日

[2] 《中共中央国务院关于支持海南全面深化改革开放的指导意见》,2018年4月14日

[3] 《自由贸易港是当今世界最高水平的开放形态》,智库观点,熊安静,2019年8月12日,https://www.sohu.com/a/333032239_115495 .

[4] 《海南自贸港建设总体方案印发,税收制度将有这些变化》第一财经,2020年6月1日,https://m.sohu.com/a/399082716_114986/?pvid=000115_3w_a

[5] 《海南自由贸易港建设总体方案》,中央人民政府网站,2020年6月1日,http://www.gov.cn/zhengce/2020-06/01/content_5516608.htm

[6] 《海南自由贸易港建设总体方案》,中央人民政府网站,2020年6月1日,http://www.gov.cn/zhengce/2020-06/01/content_5516608.htm

[7] 更多内容详见《财政部 税务总局关于海南自由贸易港企业所得税优惠政策的通知(财税〔2020〕31号)》,国家税务总局, http://www.chinatax.gov.cn/chinatax/n810341/n810755/c5153881/content.html

[8] 更多内容详见《财政部 税务总局 关于海南自由贸易港高端紧缺人才个人所得税政策的通知 财税〔2020〕32号》,国家税务总局,http://www.chinatax.gov.cn/chinatax/n810341/n810755/c5153893/content.html

[9] 更多内容详见《关于海南离岛旅客免税购物政策的公告》(财政部 海关总署 税务总局公告2020年第33号),中央人民政府,http://www.gov.cn/zhengce/zhengceku/2020-06/29/content_5522649.htm

[10]《海南自由贸易港建设总体方案》,中央人民政府网站,2020年6月1日,http://www.gov.cn/zhengce/2020-06/01/content_5516608.htm