专业文章

区块链Defi法律漫谈—— Defi稳定币的法律实质和各国监管(1)

法币抵押型稳定币—Pax、GUSD、BUSD

序 / 言

去中心化金融(Defi)毫无疑问是今年全球区块链行业所关注的焦点。和所有处于初创期的行业一样,各类Defi项目的发展如火如荼,一日千里,足以令最资深的区块链行业从业者眼花缭乱。

从借贷协议(Lending Protocol)到去中心化交易所(Dex),再到去中心化保险、资产管理平台,乃至衍生品交易,尚在襁褓之中的Defi,似乎正在以光速“复刻”人类金融行业的发展历程,将所有传统中心化金融机构所能提供的服务逐一搬到链上。虽然这些Defi服务目前看来还很原始,但这其中所蕴涵着的巨大发展潜力无疑是惊人的。难怪有人大胆喊出“Defi就是金融业的未来”这样的口号。

而稳定币,无疑就是对这个极速成长的Defi行业起到支撑作用的底层资产之一。毫不夸张地说,没有稳定币的创生,就没有2020年的Defi大爆发。

稳定币的概念最初在2012年1月被发明出来。时至今日,在全球各国被发行的稳定币种类已经超过数十种。但是从稳定币诞生以来,其发行、交易和使用就不断地引起争议,在各国引发监管机构关注。随着各主要国家着手筹备发行央行数字货币(CBDC),稳定币与各国央行数字货币之间既有联系又有冲突,其定位和作用也愈发微妙。

另一方面,即便一种稳定币是由符合当地监管要求的机构发行的,它就一定不存在风险吗?根据Coingecko在2020年12月12日的数据,目前区块链Defi市场的总市值已经达到了171亿美元,总锁仓量达到140亿美金,发展迅速。然而我们可以预期到,稳定币的监管问题,稳定币的不稳定,必然会在不久的将来给这个新兴的科技金融领域带来挑战。

本漫谈的最初几篇文章,就会对常见几种稳定币的发行机制、法律实质和引发的监管问题作初步的梳理和介绍。

一些知名的稳定币币种,你认识其中几个?

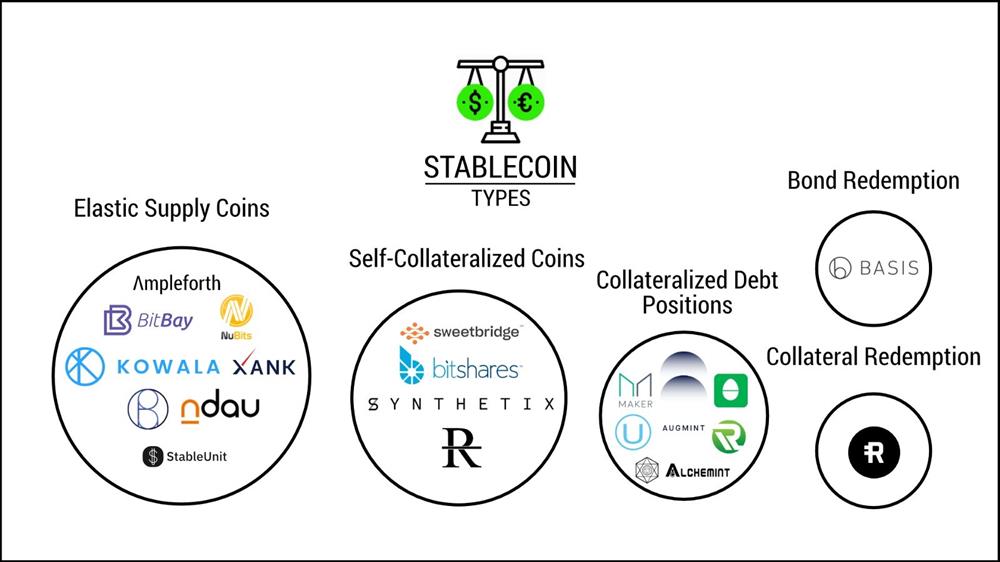

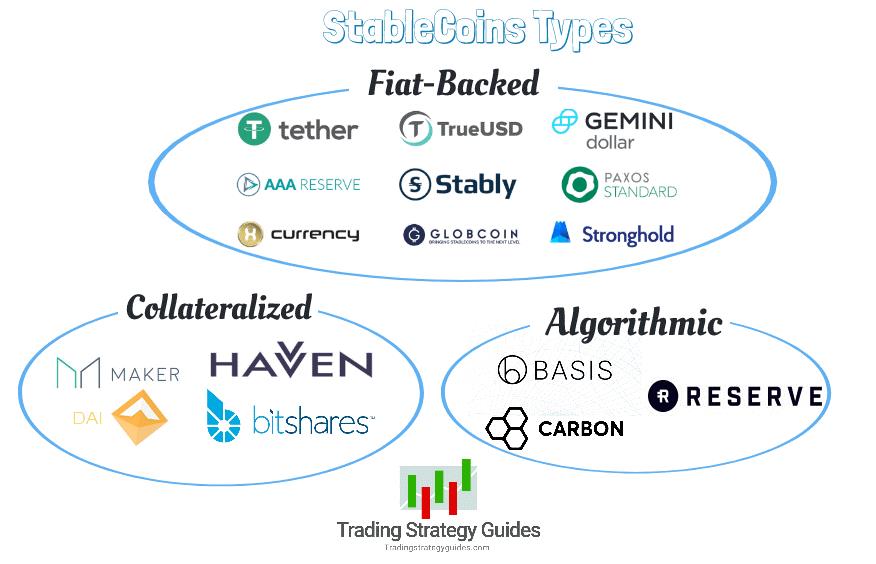

稳定币的三大种类

目前Defi领域存在的稳定币,从其实现技术来看主要可以分为三大类,即法币抵押型(fiat-backed),加密资产抵押型(crypto-collateralized),以及算法稳定币或称为弹性供应币(algorithmic, non-collateralized)。本篇文章将首先介绍最早出现,也是目前各国监管成熟度最高的法币抵押型稳定币。

所谓法币抵押型稳定币,用最简单的逻辑解释就是一家稳定币发行机构接受用户存入法币,并按照其收到的法币数量固定的比例(比如1:1)发行某种数字货币。同时,用户也可以持数字货币向发行机构兑换回等比例的法币。

单从这个角度看,这类数字货币本质上和银行存单、旅行支票,乃至支付宝余额没有区别,它只是一种可以在区块链上流通的法币兑换券。对于发行机构而言,其资产端就是用户存入的法币资产,债务端就是发行的稳定币,两者理论上应当是完全相等,即完全抵押的。了解货币发展历史的读者可能会发现,这种挂钩机制在人类货币金融史上早就被广泛使用,也即完美挂钩(perfect peg)机制。

在此类机制下,问题的焦点就是,如何保证这家发行机构不会擅自动用其资产端的法币呢?你怎么知道发行机构会不会名义上声称“完全抵押”,然后背地里把钱拿去放高利贷或炒股呢?

以下,我们就将通过介绍三种类型的稳定币发行机构来剖析他们各自的特点和受监管程度。

信托公司发行的稳定币——PAX、GUSD、BUSD

美国纽约州的纽约金融服务部(NYDFS)是最早确定稳定币发行监管机制的金融监管机构之一。在纽约州法律监管框架下,可以发行稳定币的机构只能是持牌的商业银行或经NYDFS许可的限定目的信托公司(limited purpose trust company)。目前在该框架下获得牌照的Gemini Trust Company, LLC及 Paxos Trust Company LLC均是在2015获得NYDFS许可的限定目的信托公司。两家公司在2018年获得了NYDFS关于发行稳定币的批准。

监管 …

信托公司需要按照委托人的指示履行其受托义务,负责保管信托资产(也就是用户存储在其名下的法币资产)。所谓“限定目的信托公司”与一般的信托公司相比有两点区别,一是其必须满足关于最低资本充足率的要求,二是其必须购买美国联邦存款保险公司(FDIC)保险。而且,作为信托公司而非银行,意味着除了为履行信托责任所需外,这两家发行机构无权将其所收到的法币储蓄用于向外贷款。这些法币只能被存储在由第三方银行机构管理的综合账户(Omnibus Account)中,而该银行托管机构本身也受FDIC保险担保。

NYDFS对这两家机构的监管水平,是基于纽约州银行法(NYBL)所进行的最严格监管。他们必须满足NYDFS关于资本准备金、消费者保护、金融合规、反洗钱等全方位的要求,并且需要持续接受检查。NYDFS的对两家机构发行稳定币的批准包含以下前提要求:

-

确保每个公司发行的所有稳定币可以兑换成美元,且有监测和记录支持;

-

确保各公司的稳定币不被用于洗钱或恐怖主义融资,根据美国《银行安全法》(Bank Security Act)、外国资产控制办公室(Office of Foreign Assets Control, OFAC)和反洗钱规则,实施、监测和更新基于风险的控制;

-

通过执行、监控和更新NYDFS的“关于防止市场操纵和其他不法活动的指南”(Guidance on Prevention of Market Manipulation and Other Wrongful Activity),确保公司的稳定币不被用于其他非法活动,包括市场操纵;

-

遵守NYDFS的交易监控和网络安全规定;

-

通知消费者有关适用于稳定币被用于非法活动的执法没收政策;

-

维护保护消费者的政策和程序,并允许及时处理和解决客户投诉。

资金审计 …

Paxos

在资金审计方面,Pax公司聘用了审计公司Withum在每月月底对Paxos Standard的银行账户进行审计,并且对外发布每月资金审计报告。值得注意的是,如果我们仔细阅读Withum每月发布的审计报告,就会发现Pax实际持有的资产并不仅仅限于美元现金。Withum的报告中明确声明,Paxos公司保持Pax代币与美元1:1挂钩,其持有的资产形式包括:

-

受到FDIC保险保护的银行账号中的法币现金;

-

美国国债(包括国债回购协议)或持有该等国债的货币基金份额;以及

-

超出FDIC保险保额的银行账号中法币现金,但仅限为提供客户服务(也就是Pax的发行和赎回动作)而需要保持流动性所必需的金额。

从审计报告看,Pax公司所持有的资产确实是纯粹的美元现金的现金等价物(美国国债虽然理论上有市场波动风险,但考虑到美国国债的性质和目前美元发行体制,基本可以认为安全性和美元现金等同)。

值得一提的是,Pax公司除了自身发行的美元为基础的稳定币Pax以外,还将其信托通道对外开放,与其他金融机构合作发行稳定币(也即Stable as a Service)。Binance USD(BUSD)就是以这种方式对外发行的。HUSD则是通过一家名为Stable Universal Limited的美国区块链企业,与Pax公司合作发行的。Pax公司在其官网上也定期公布BUSD的审计报告。

理论上说,以这种方式发行的稳定币的法币抵押资产,同样属于信托资产,其保管方式和受到的纽约州法律监管程度与Pax Standard是等同的。

Gemini

Gemini公司的资金则由道富银行(State Street Bank and Trust Company)托管,其美元资产余额须有会计师事务所BPM, LLP每月审核,以确认其是否与发行的稳定币保持在1:1的比例。GUSD的智能合约代码则由Bits, Inc.负责审计。但是,在Gemini网站上并没有像Paxos公司那样每月公开审计报告供大众查询,我们也无从得知其资产除了现金银行存款外,是否还有其他成分。

另外,Gemini公司于2020年4月宣布,其聘请德勤会计师事务所通过了SOC 1 Type 1标准的财务运营和消费者报告控制检查。Gemini公司还宣称,其将每年完成一次SOC 1 Type 2的检查。[1] 但这一审计结果和细节本身并不对外公开。

流通和赎回

Pax Standard和GUSD两者均可以以ERC20 Token形式在以太坊网络上流通,且可以在Curve等去中心化交易平台上进行交易兑换。

在赎回方面,Pax公司声称其用户可以在一个工作日内将Pax Standard兑换为美元;而Gemini的用户则可以通过将GUSD存入Gemini的交易所账户后,再以美元形式赎回。

发行规模

截至2020年12月,GUSD的总发行量约为1600万美元,Pax稳定币的总发行量约为3.99亿美元,BUSD的总发行量约为6.71亿美元,HUSD的总发行量约为2.4亿美元。

在下一期中,我们将会进一步分析由货币服务机构(MSB)所发行的稳定币的监管框架,以及法律特点。

////

风险提示:本系列文章是对目前全球区块链行业实务和相关法律监管问题的漫谈,不构成对任何特定问题的法律建议,更不构成任何加密资产投资的依据和建议。

根据七部委于2017年9月4日发布的《关于防范代币发行融资风险的公告》:

-

代币发行融资中使用的代币或“虚拟货币”不由货币当局发行,不具有法偿性与强制性等货币属性,不具有与货币等同的法律地位,不能也不应作为货币在市场上流通使用;

-

任何组织和个人不得在中国非法从事代币发行融资活动;

-

各金融机构和非银行支付机构不得开展与代币发行融资交易相关的业务;

-

社会公众应当高度警惕代币发行融资与交易的风险隐患。

区块链行业属于新兴行业,含有巨大风险,非专业从业者务必谨慎!

(未完待续)

【注】

[1] SOC 1 (Service Organization Control) 是由AICPA(美国注册会计师协会)制定的一套数据安全和企业流程控制的认证标准,其中Type 1为一次性审计,Type 2为六个月的周期审计。