专业文章

员工撰稿并在公众号发表的涉税问题思考(上)

一、真实咨询事件

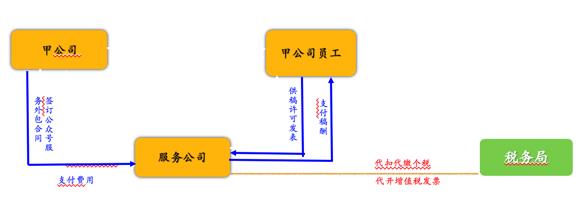

2019年,甲公司将其公众号宣传业务外包给一家专业服务公司并支付服务费,同时,甲公司允许服务公司向甲公司员工约稿,如稿件经审核后在公众号发表,服务公司应向员工支付稿酬(“员工报酬”)。随后,服务公司与甲公司员工签订约稿协议,员工同意将其作品在甲公司公众号发表,并为此目的许可服务公司对作品的相关著作权进行适当使用。协议签署后,员工投稿,服务公司经审核后发表在甲公司的公众号上、向员工支付稿酬,并代扣代缴其个人所得税。

但是,在代办个人增值税缴纳时,税务机关认为,应按照个人所得税(“个税”)的应税名目,确定增值税申报;即,税务机关认为:若员工报酬个税按“稿酬”申报,则增值税应按“劳务”即销售服务处理;若增值税按“个人著作权转让”处理,则个税应按“特许权使用费”税目申报。

二、核心问题

本文将围绕如下几个核心问题进行分析和探讨:

第一,员工在公众号上发表文章的行为,其法律性质如何认定?

第二,个税方面,员工报酬到底是“稿酬”,还是“劳务所得”或“特许权使用费所”?

第三,增值税方面,员工应如何申报,能否享受增值税优惠政策?

第四,员工报酬在个税申报、增值税申报上,是否存在关联?

三、员工在公众号上发表文章的行为,其法律性质如何认定?

《著作权法》第三条第(一)项[1]规定,《著作权法》所称的作品,包括文字作品。《著作权法实施条例》第四条第(一)项规定,“文字作品,是指小说、诗词、散文、论文等以文字形式表现的作品”,第六条规定,“著作权自作品创作完成之日起产生。”

据此,员工撰写的稿件,属于著作权法上的文字作品,员工自作品创作完成之日起享有著作权。员工将稿件交与服务公司并发表在公众号上的行为,是对《著作权法》第十条[2]赋予发表权的行使,同时,也是员工为发表目的,许可他人对其作品发行权、复制权、信息网络传播权等相关著作权权利使用之行为。

由此,员工基于撰稿及许可发表而获得相应报酬,其基础法律行为,实质是对著作权的许可使用。

四、个税方面,员工报酬是“稿酬”,还是“劳务”或“特许权使用费”所得?

在《个人所得税法》[3]第二条第一款中,与本案情况最为相关的所得包括:第(二)项“劳务报酬所得”、第(三)项“稿酬所得”、第(四)项“特许权使用费所得”。该三项所得属于并列关系,而非从属关系。本案中,员工报酬到底属于哪项所得呢?

1、员工报酬,应适用“稿酬”税目

《个人所得税法》第二条规定,“下列各项个人所得,应当缴税个人所得税:(三)稿酬所得”。

我们注意到,针对“稿酬”所得的应税范围,新旧个税法有着不同的认定。2011年版《个人所得税法实施条例》第八条第(五)项,“稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得”。该规定实际限定了出版/发表的载体类型,即仅限于图书和报刊。按照我国规定,图书和报刊均须取得主管部门的出版许可、持有国内统一连续出版物号,而公众号并不属于该范畴。如按照2011年个税条例,员工在公众号上发表作品,不满足前述“稿酬所得”的适用条件。

此后,2018年修订的《个人所得税实施条例》(2019年1月1日起实施)第六条,将“稿酬所得”的解释,从原“……以图书、报刊形式……”,修改为“以图书、报刊等形式……”。与原条文对照,仅仅增加了一个“等”字,而一个“等”字的增加,扩大了发表的载体形式范围,公众号等无须取得许可的载体形式也被纳入稿酬征税范围内。据此,员工在公众号上发表其作品而获得报酬,符合新个税条例规定的“稿酬所得”。

2、税务机关对“特许权使用费”税目的认定,错在哪?

《个人所得税实施条例》(2018年修订)第六条第一款第(四)项[4]规定,“特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得;提供著作权的使用权取得的所得,不包括稿酬所得”。

我们注意到,“特许权使用费所得”与“稿酬所得”之间的关系非常明朗,即两者虽拥有共性(即两者都是基于著作权许可产生的所得),但“稿酬所得”作为一个例外或特别事项,从“特许权使用费所得”中被排除在外,是个税法专门设置的一个所得税目。因此,本案中,员工报酬进行纳税申报时应按“稿酬所得”进行,税务机关将之认定为“特许权使用费所得”,明显属于适用法律错误。

3、“劳务所得”的认定误区,是什么?

《个人所得税法实施条例》[5]第六条第一款第(二)项规定, “劳务报酬所得”,是“个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得”。

我们注意到,上述 “劳务所得”列举项中,并未涉及创作并许可著作权使用所获的报酬。那员工报酬是否能归入“其他劳务所得”,这是劳务所得的兜底条款吗?

基于个税法的立法原则和精神,在应税所得范围方面,个税法与企业所得税法不同,个税法对于确定应税所得范围,不采用“兜底制”,而适用“法有明确规定,方征税”的原则。换言之,个税法中所谓“其他劳务所得” ,均须由国家税务总局等有权机构作出具体明确规定,否则不能被擅自扩大适用。目前,国家税务总局等有权机构并未就此颁布适用性文件。

暂抛开上述个税法“无兜底”的原则,我们仅从法理角度,对“其他劳务所得”的适用条件,再作进一步分析。劳务报酬是一方以专业能力为另一方提供服务的对价,服务内容不包含著作权处置。本案中,员工报酬不是因创作作品本身而直接取得的,而是基于对作品著作权的许可使用才产生的,故,该收入产生方式,与前述列举的诸如录音/表演/设计等劳务所得情形,有着本质区别。从法条设置原理看,“其他劳务所得”与列举事项,属于并列事项,两者应具有相同的共性,而当非列举事项与列举事项存在本质差异时,仅从法理而言,不应归入“其他劳务”处理。更何况个税法并无无“兜底”规定,“其他劳务所得”只有在相关部门颁布明确规定后方能适用。

通过上述分析,员工报酬并非“其他劳务所得”,故,不应按“劳务所得”进行纳税申报。

(未完待续)

【注】

[1] 第三条本法所称的作品,包括以下列形式创作的文学、艺术和自然科学、社会科学、工程技术等作品:

(一)文字作品;(二)口述作品;(三)音乐、戏剧、曲艺、舞蹈、杂技艺术作品;(四)美术、建筑作品;(五)摄影作品;(六)电影作品和以类似摄制电影的方法创作的作品;(七)工程设计图、产品设计图、地图、示意图等图形作品和模型作品;(八)计算机软件;(九)法律、行政法规规定的其他作品。

[2] 第十条 著作权包括下列人身权和财产权:(一)发表权,即决定作品是否公之于众的权利;……(五)复制权,即以印刷、复印、拓印、录音、录像、翻录、翻拍等方式将作品制作一份或者多份的权利;(六)发行权,即以出售或者赠与方式向公众提供作品的原件或者复制件的权利;……(十二)信息网络传播权,即以有线或者无线方式向公众提供作品,使公众可以在其个人选定的时间和地点获得作品的权利;……

[3] 2018年修订,2019年1月1日起施行。

[4] 第六条第一款第(四)项:“特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得;提供著作权的使用权取得的所得,不包括稿酬所得”。

[5] 2018年修订,2019年1月1日起施行。