专业文章

员工撰稿并在公众号发表的涉税问题思考(下)

本文继《员工撰稿并在公众号发表的涉税问题思考(上)》后,继续就相关涉税问题进行分析解读。

五、关于增值税的正确申报问题

1、税务机关对于增值税按“劳务”申报和处理的认识,属于适用法律错误

《增值税暂行条例》第一条规定,“境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税”。

在上述条例中,我们注意到,增值税应税范围的“劳务”,是指 “加工/修理修配劳务”。本案中,如前所述,员工报酬的基础法律行为是著作权许可使用,明显不属于前述规定中的“加工/修理修配劳务”范畴。

税务机关提出,按“劳务”申报缴纳增值税,并未给出理由或解释,这或许是因税务办理人员的误解所致。误解之一,税务机关增值税代开发票系统中有“劳务/稿酬”选项,这让其误解为,稿酬与劳务在增值税处理上是一致的;误解之二,是由于个税法中“劳务报酬所得”解释里的服务项目,有一些与著作权法中相同或相近的名词,让他们误解稿酬所得与劳务报酬所得相关。

不管税务机关是否真的存在上述误解,但其脱离事实基础错误适用法律的情形是显而易见。

2、应如何申报缴纳增值税,才是正确的?

根据《增值税条例》第一条[1]规定,境内销售无形资产属于增值税的应税范围。此外,《关于全面推开营业税改征增值税试点的通知 》(财税[2016]36号)第二条规定,“销售无形资产,是指转让无形资产所有权或者使用权的业务活动。无形资产,是指不具实物形态, 但能带来经济利益的资产,包括……著作权……”;同时,该通知《附件3:营业税改征增值税试点过渡政策的规定》第一条规定,“下列项目免征增值税:……(十四)个人转让著作权。”

据此,员工将其作品著作权许可服务公司使用的行为,属于销售无形资产范畴,故,根据上述规定,应缴增值税,且可享受免征增值税的税收优惠政策。

其实早在2018年5月,国家税务总局公众号就刊登过“个人稿酬所得要不要缴纳增值税”的问题答疑,明确个人稿酬所涉增值税应税范围为“转让著作权”。

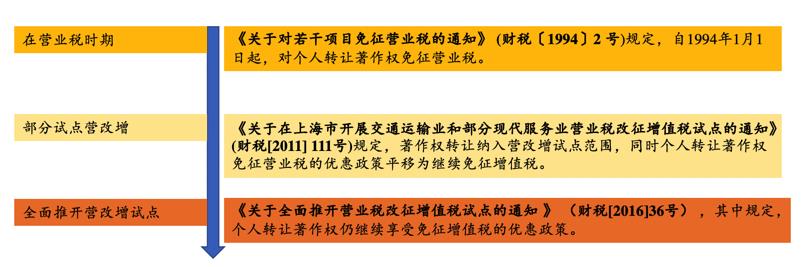

我们注意到,营业税时代、营改增过渡期间,针对“转让著作权”问题,均有明确规定:(1)在营业税时期,《关于对若干项目免征营业税的通知》 (财税〔1994〕2 号)规定,自1994年1月1日起,对个人转让著作权免征营业税;(2)在部分试点营改增期间,《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税[2011] 111号)规定,著作权转让纳入营改增试点范围,同时个人转让著作权免征营业税的优惠政策平移为继续免征增值税;(3)2016年5 月1日,为全面推开营改增试点而颁布了《关于全面推开营业税改征增值税试点的通知 》,其中规定,个人转让著作权仍继续享受免征增值税的优惠政策。

六、引申思考

针对本案中税务机关的观点——如个税按“稿酬”申报,则增值税须按“劳务”处理;反之,如增值税按“个人著作权转让”处理,则个税须按“特许权使用费”申报,值得我们引申思考的是,员工报酬在个税申报、增值税申报上是否有联系、是否需相互匹配或统一?

综合前述法律法规的分析,不能得出按“稿酬”申报个税,增值税就得按“劳务”处理的结论,也不能得出增值税按“个人著作权转让”处理,个税就得按“特许权使用费”税目申报的结论。

个税的申报缴税与增值税的申报缴税,是两个完全不同的征收体系,本应各自按各自的法律规定,对“员工撰稿并许可发表”行为,进行判断适用。本案中员工的行为只有一个,即:许可服务公司发表其创作的作品,其法律实质是著作权许可使用。员工因此取得报酬的,应根据个税法判断应缴个税的税目,同时根据增值税的规定判断增值税的应税税目。如果仅以税法税目中类似名词或保持字面一致,而简单推断员工在著作权法上的法律行为,则难免出现错误适用法律;特别是,当错误适用法律,把原本一个法律行为,“凭空化生”出两个法律行为,则无疑是荒谬的。

七、处理建议

有关“个人著作权转让免增值税”的优惠政策,目前在实际适用中尚不普遍,特别是在个人稿酬所得税按56%计算收入额(即应纳税所得额)的情况下,一些税务机关或税务人员在办理“个人著作权转让”免税增值税发票代开时,常常表现出异常谨慎的态度,或因担心工作失误,或因其他原因,未能始终秉承“以事实为依据,以法律为准则”的原则实施行政行为。这种情况在全国范围也许不是个别现象,对此,提示纳税人或代缴义务人在办理纳税申报时,携带相关合同等履约证据材料,与税务机关充分沟通,并建议在必要时聘用专业税务律师协助处理,如沟通无果,也可考虑依法通过行政复议、行政诉讼方式实施救济。

【注】

[1] 《增值税暂行条例》(国务院令691号,于2017年11月19日颁布并实施) 第一条 在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。