专业文章

离婚案件中保单应当如何分割

一、离婚案件中保单的归属认定及分割

保险单是指保险人与投保人签订保险合同的书面证明,是签订保险合同的主要表现形式。在离婚案件中,对于保险单的分割问题,一般从夫妻间有无对财产归属的特别约定、保费资金来源、保险性质、购买保险的时间等几个主要维度进行考量。具体分析如下:

(一)夫妻间有无特别约定

《民法典》第一千零六十五条规定:“男女双方可以约定婚姻关系存续期间所得的财产以及婚前财产归各自所有、共同所有或者部分各自所有、部分共同所有。约定应当采用书面形式。没有约定或者约定不明确的,适用本法第一千零六十二条、第一千零六十三条的规定。”因此,夫妻双方对保险归属有书面约定的,应当按照约定进行分割。

(二)保费资金来源

《最高人民法院关于适用<中华人民共和国民法典>婚姻家庭编的解释(一)》(以下简称"《婚姻家庭编司法解释(一)》"第31条规定:“民法典第一千零六十三条规定为夫妻一方的个人财产,不因婚姻关系的延续而转化为夫妻共同财产。但当事人另有约定的除外。”

《第八次全国法院民事商事审判工作会议纪要》(以下简称"《八民纪要》")第4条规定:“婚姻关系存续期间以夫妻共同财产投保,投保人和被保险人同为夫妻一方,离婚时处于保险期内,投保人不愿意继续投保的,保险人退还的保险单现金价值部分应按照夫妻共同财产处理;离婚时投保人选择继续投保的,投保人应当支付保险单现金价值的一半给另一方。”

基于上述规定,如果保费的资金全部来源于婚前财产或夫妻一方个人财产的,离婚时该笔保险单对应的现金价值仍作为个人财产不予分割;如果保费的资金来源一部分为夫妻共同财产,被保险人为夫妻一方,且夫妻双方对保险归属无明确书面约定的,应当对该保险单的现金价值予以分割。

(三)保险性质

在离婚时保险归属的认定及分割问题中,除考虑到保费资金来源外,还应当结合不同保险的性质予以分别考虑。

1.社会保险

社会保险具有较强的人身属性,离婚时能否分割,应根据不同的险种区别对待。

(1)基本养老保险

《婚姻家庭编司法解释(一)》第80条规定:“离婚时夫妻一方尚未退休、不符合领取基本养老金条件,另一方请求按照夫妻共同财产分割基本养老金的,人民法院不予支持;婚后以夫妻共同财产缴纳基本养老保险费,离婚时一方主张将养老金账户中婚姻关系存续期间个人实际缴纳部分及利息作为夫妻共同财产分割的,人民法院应予支持。”

根据上述规定,未达到领取养老保险金的条件时,离婚时另一方无权请求分割基本养老金,但在夫妻双方无特别规定的情况下,一方有权请求分割另一方养老金账户中婚姻关系存续期间一夫妻共同财产缴纳的个人实际缴纳部分及利息。

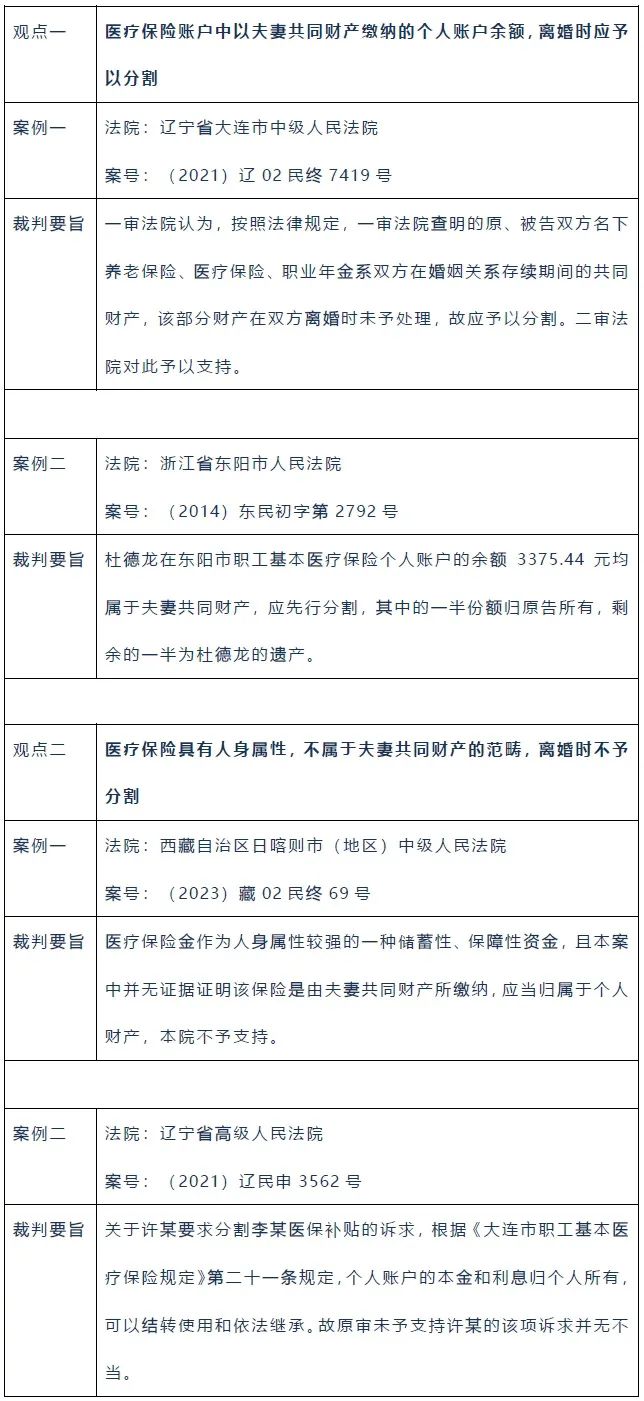

(2)基本医疗保险

《民法典》第一千零六十三条规定:“下列财产为夫妻一方的个人财产:(一)一方的婚前财产;(二)一方因受到人身损害获得的赔偿或者补偿;(三)遗嘱或者赠与合同中确定只归一方的财产;(四)一方专用的生活用品;(五)其他应当归一方的财产。”《婚姻家庭编司法解释(一)》第三十条规定:“军人的伤亡保险金、伤残补助金、医药生活补助费属于个人财产。”

对于基本医疗保险是否属于夫妻共同财产,且在离婚时是否应当予以分割,法律没有明确规定。但根据上述规定及司法实践,医疗保险理赔款具有人身损害补偿性质,应当属于个人财产的范畴,离婚时不应予以分割。[1]

而对于已缴纳且尚未理赔的医疗保险,司法实践中,有些法院认为,医疗保险账户中以夫妻共同财产缴纳的个人账户余额,可以认定为婚姻关系存续期间的夫妻共同财产,离婚时应予以分割。但也有法院认为其具有强烈的人身属性,是一种人身保障权益,法律也并未将该款项罗列进夫妻共同财产的范畴,因此不属于夫妻共同财产,离婚时无法进行分割。

(3)工伤保险和生育保险

对于工伤保险、生育保险以及失业保险,在离婚时能否作为夫妻共同财产分割,法律尚未明确规定,司法实践中也具有分歧。

有观点认为,按照《社保保险法》规定,工伤保险和生育保险,是由用人单位缴付,职工无需缴付,故不涉及使用夫妻共同财产缴纳的问题。同时相应的保险理赔金都具有人身补偿和医疗费性质,具有强烈的人身属性,应属于个人财产,离婚时不能分割,广东省广州市中级人民法院在(2023)粤01民终12947号案中即支持工伤保险不能予以分割观点。

但山东省昌邑市人民法院在(2021)鲁0786民初1552号案中认为,原告缴纳社会保险费用,能够认定个人实际缴付部分为养老保险72066元、工伤保险2471.23元、医疗保险20164元,共计94702.06元。以上款项系原、被告在婚姻存续期间以夫妻共同财产所缴纳,因此应作为夫妻共同财产分割。

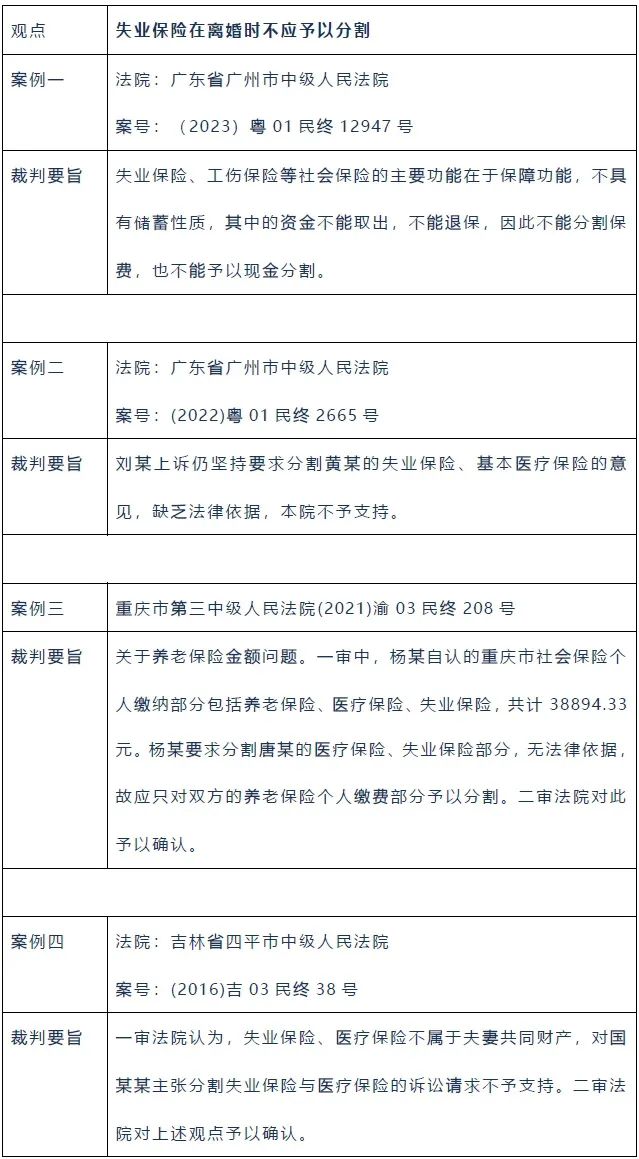

(4)失业保险

根据《社保保险法》规定,失业由用人单位和职工共同缴纳。有观点认为其实质上是对劳动者因失业而丧失收入的一种补助,不具有人身属性,对于使用夫妻共同财产缴纳的个人部分,应当在离婚时予以分割。

但司法实践中,通常认为失业保险在离婚时不应予以分割。

2.商业保险

商业保险根据性质不同,主要可以分为消费型保险及储蓄型保险。

消费型保险,又称为保障型保险,主要以为投保人提供保障为目的。所有的短期医疗险、意外险、财产险(包括车险)、定期寿险,都是消费型的产品,保障期内不出险,相当于保费被消费掉了。其特点是保费低、保障高,主要目的是为了应对生活中的各种风险。简单说,就是出现问题就赔钱,如果一切平安,到期保费不返还,相当于消费给保险公司了。这类保险的特点是只有保障功能,保单没有现金价值,因此,纯消费型保险通常在离婚时无法分割。

而储蓄型保险则是结合了保障和储蓄两大功能的保险产品。它不仅提供保障,还可以积累财富。所有的终身寿险、年金险,都是储蓄型产品,因为内含高额现金价值,只要没有提前退保,得到的回报会大于等于已交保费。它的特点是保费高、保障低,但可以积累财富。简单说,就是有问题就赔钱;如果一切平安,到期返还保费。该类保险单通常具有现金价值,可以分割,分割原则如下:

(1)为夫妻一方购买的保险

其一,根据《民法典》第1063条和《婚姻家庭编的解释(一)》第30条、第31条关于“个人财产”规定,若财产保险系以夫妻一方个人财产缴纳的,则应认定为一方的个人财产,离婚时不应予以分割。

其二,根据《八民纪要》第4条规定,若财产保险系全部或部分以夫妻共同财产投保,被保险人为夫妻一方的,离婚时处于保险期内,应当按照夫妻共同财产缴纳比例,对该保险的退保款或保单的现金价值予以分割。且分割保单的现金价值是目前司法实践中的主流观点,但司法实践中也存在如下不同裁判观点。

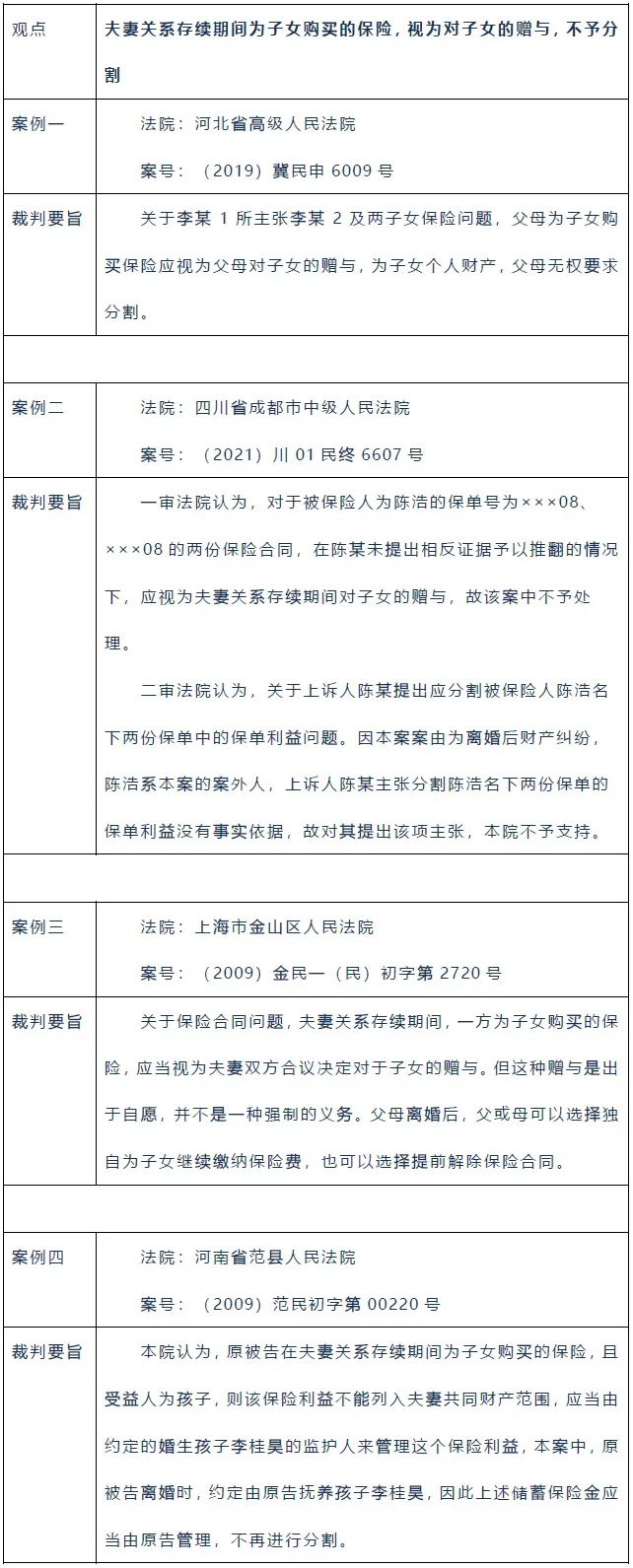

(2)为婚生子女购买的保险

《浙江省高级人民法院民一庭关于审理婚姻家庭案件若干问题的解答》(2016年6月27日发布)第十五条规定:“婚姻关系存续期间,夫妻一方为子女购买的保险视为双方对子女的赠与,不作为夫妻共同财产分割。”

江苏省高级人民法院《家事纠纷案件审理指南(婚姻家庭部分)》(2019年7月18日发布)第四十三条规定:“婚姻关系存续期间,夫妻一方或者双方为未成年子女购买的人身保险获得的保险金,如果未成年子女未死亡,应当专属于未成年子女所有。离婚时,如果为未成年子女购买的人身保险合同处于保险有效期的,因保险的最终利益归属于未成年子女,该保险应当视为对未成年子女的赠与,不再作为夫妻共同财产分割。”

基于上述规定,婚姻关系存续期间,夫妻一方为婚生子女购买的保险视为双方对子女的赠与,不作为夫妻共同财产分割。虽然上述司法意见是区域性的,但目前全国很多法院都参考该裁判精神予以处理。

此外,还要看为子女购买的具体是哪种保险。在不退保的情况下,如属于人寿保险中的身故保险,不退保可以由获得抚养子女抚养权的一方将保单现金价值的50%补偿给原配偶,并将受益人变更为直接抚养子女的一方。如属于人寿保险中的生存保险的,生存保险金受益人只能是被保险人本人,也就是子女本人,这种情况下,父母为子女支付的保险费应当认为是父母对子女的赠与,根据民法典对赠与合同的规定,没有法定情况不能撤销赠与。

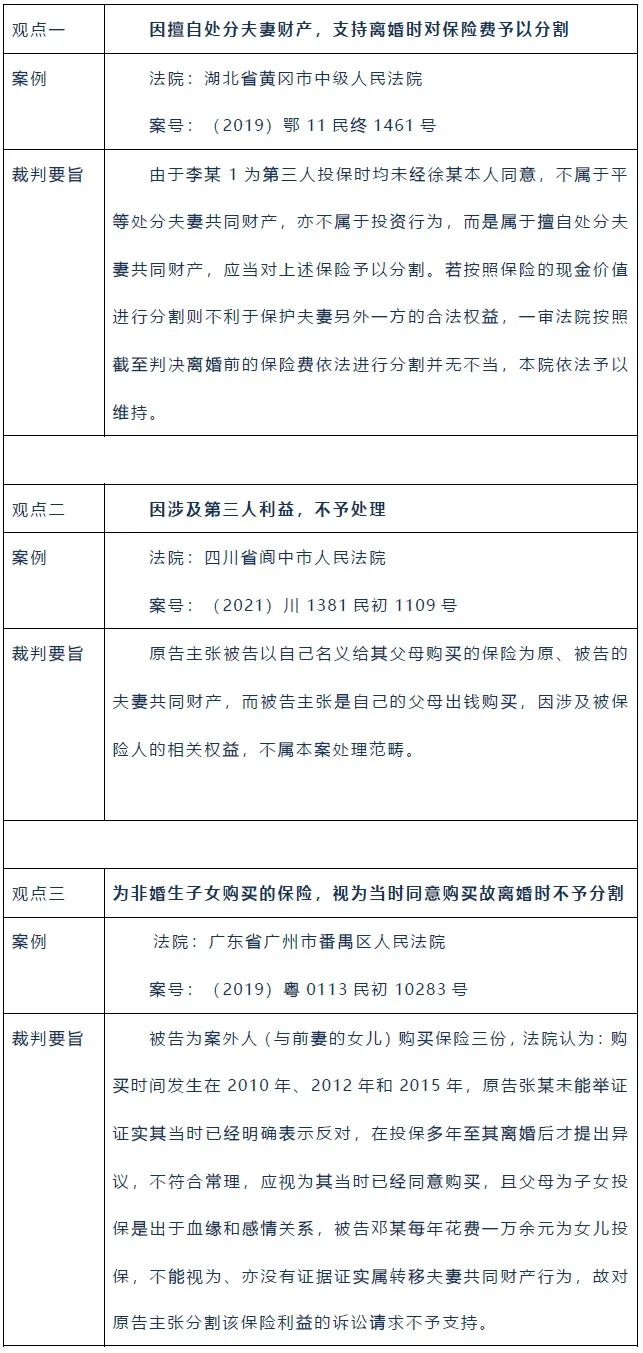

(3)为其他第三人购买的保险

其他第三人通常指婚外恋第三者、非婚生子女、投保人的父母等。针对这类情况,既无法律规定,也无指导性文件,裁判规则不一。检索案例发现有支持分割保费,有支持分割现金价值,也有不予处理,或不予分割的裁判观点。综合而言,为其他第三人购买的保险应否予以分割,法院主要会判断投保时是否经过了另一方的同意,如属于未经过对方同意的情形,则属于擅自处分夫妻共同财产,多数情况下这种保单会被判决予以分割。

(四)购买保险的时间

购买保险的时间,是判定保单是否属于夫妻共同财产以及应当如何分割的另一重要因素。主要需要考察的是保险系婚前还是婚后购买。但是单纯的时间维度不足以判定相应保单应否分割,还要结合保费的来源及保险的性质共同判定。

具体可以区分为以下几种情况:第一,一方婚前投保,婚前完成缴费的,保单的现金价值为一方个人财产,离婚时不涉及分割;第二,一方婚前投保,婚后用个人财产缴费,保单的现金价值属于一方个人财产,离婚时不涉及分割;第三,一方婚前投保,婚后使用共同财产缴费的,婚姻存续期间保单对应的现金价值的部分为共同财产,应当予以分割,而婚前个人缴费部分对应的现金价值,为婚前个人财产,不予分割;第四,婚后使用夫妻共同财产投保的,则需要结合所投保险的具体性质、被保险人是谁、另一方是否知情、受益人的具体约定,来综合判定保单的具体归属。

婚后使用夫妻共同财产投保的保单分割之特殊情形,包括消费型保险一般因其不具有现金价值而不予分割,而北京市丰台区人民法院在(2022)京0106民初1620号案中则认为:“对罗佳购买消费型保险及转出的款项,均系夫妻共同财产,双方当时因矛盾较深在法院诉讼离婚,罗佳在此期间大额支出未告知屈澎涛,应作为共同财产进行分割。”

再如,婚姻关系存续期间,夫妻一方为婚生子女购买的(生存型)保险一般视为双方对子女的赠与,不作为夫妻共同财产分割,而四川省成都高新技术产业开发区人民法院在(2019)川0191民初6898号案中认为,原告在未经被告同意情况下,花费90000元为子女购买了大额商业保险且受益人仅为原告一人,损害了被告相应的财产权利,离婚时应当向被告保险费的一半作为补偿款。

综合以上,离婚案件中保单如何分割是个较为复杂的问题,一般要结合夫妻间有无对财产归属的特别约定、保费资金来源、保险性质、购买保险的时间等几个主要维度进行综合考量,本文即对于司法实践中的常见处理分别进行了介绍。至于保险理赔金如何分割,则属于另一话题。除了要结合在保单分割时需要考虑的因素,还要考虑相应险种是否具有人身属性,以及保单是否约定了受益人等因素,我们也将专门就此撰文分析。

【注】

[1] 参考:广东省高级人民法院(2014)粤高法民一申字第1301号案