专业文章

银行业金融机构持有的死者个人信息查询相关法律问题探析——《个人信息保护法》视角

一、我国死者个人信息保护的立法基础

我国关于死者个人信息保护的立法基础主要为《中华人民共和国民法典》(以下简称"《民法典》")《个人信息保护法》。《民法典》第一千零三十四条、《个人信息保护法》第四条分别对个人信息进行了定义,前者是在人格权体系下对自然人个人信息作为一项民事权利的界定,后者则是在个人信息处理,特别是立足于“人机交互”的背景下对个人信息的界定。本文主要基于《个人信息保护法》个人信息处理的场景,因此,综合两部法律,个人信息是以电子或者其他方式记录的与已识别或者可识别的自然人有关的各种信息,包括自然人的姓名、出生日期、身份证件号码、生物识别信息、住址、电话号码、电子邮箱、健康信息、行踪信息等,但匿名化处理后的信息除外。关于是否将死者个人信息纳入法律保护范畴,在全球范围内并未达成共识。《个人信息保护法》虽然主要借鉴了欧盟《通用数据保护条例》等外国法,但立足于我国国情,对死者个人信息保护持肯定态度。《民法典》第九百九十四条从侵权责任角度对死者个人信息中属于名誉、姓名、肖像、隐私等内容进行了保护性规定。《个人信息保护法》第四十九条则对自然人死亡后,其近亲属对死者个人信息查阅、复制、更正、删除等权利的行使给予了保护。

银行业金融机构持有死者个人信息主要为银行业金融机构管理的个人金融资产信息。依据《个人信息保护法》第二十八条关于敏感个人信息的规定,银行业金融机构持有死者个人信息属于敏感个人信息中的“金融账户”信息。对敏感个人信息的处理应当基于特定目的和充分的必要性,并采取严格保护措施。因此,我国银行业金融机构关于死者个人金融账户信息一直采取相对保守的态度。我国立法之所以对敏感个人信息采取更为严格的保护,主要基于避免因敏感个人信息泄露或者非法使用,导致自然人的人格尊严受到侵害或者人身、财产安全受到危害的考量。银行业金融机构持有的死者金融账户信息,本质上主要体现为其遗产属性。目前银行业金融机构关于对死者个人金融账户信息查询的规定核心目的即为确定遗产范围和解决继承等问题。

2024年4月19日,国家金融监督管理总局、中国人民银行发布6号文。这是我国关于银行业金融机构持有死者个人信息查询等的最新规定。6号文将可查询死者存款账户交易明细时间向前延展至自然人死亡前6个月,是截至目前现有规定中特定主体可自行前往查询死者存款账户明细最长期间。且引入《个人信息保护法》关于“死者生前另有安排的除外”规定,一方面客观延长可查询存款类账户交易明细期间,另一方面又优先尊重死者生前对于自己存款信息的安排。死者通过生前事先安排,可以作出短于或者长于现有规定可查期间的安排。我们认为,自然人金融账户信息主要体现为财产属性。当然,不可否认的是,通过金融账户信息,特别是存款账户信息可以反映出自然人特定消费行为习惯、社会关系、法律关系等个人信息,例如:婚内向第三者转账、出借款项的支付等。这些信息可能涉及死者或者第三方某些个人隐私信息,但基于遗产的确定以及继承人继承权保护的考虑,《个人信息保护法》以及银行业金融机构相关规定均给予了特定主体对死者个人金融账户信息的查询等权利。《个人信息保护法》第四十九条将查询、更正、删除死者个人信息主体限定于近亲属,银行业金融机构相关规定将主体进一步限定为符合条件的继承人或者受遗赠人。

二、银行业金融机构持有死者个人信息查询的现有规定

1.《司法部中国银行业监督管理委员会关于在办理继承公证过程中查询被继承人名下存款等事宜的通知》(司发通〔2013〕78号)

《司法部中国银行业监督管理委员会关于在办理继承公证过程中查询被继承人名下存款等事宜的通知》(司发通〔2013〕78号)(以下简称"78号文")明确了公证机构《存款查询函》制度,即经公证机构审查确认身份的继承人,凭借公证机构出具的《存款查询函》,可以查询被继承人在各银行业金融机构的存款信息。继承人为多人的,可以单独或者共同向银行业金融机构提出查询请求。查询申请人也可以在公证机构签署《委托书》,授权他人代为查询。可查询信息包括存款以及银行业金融机构管理、知悉的具有遗产性质的其他财产权益情况。例如银行业金融机构管理、知悉的理财产品、基金等其他财产权益的关联信息。

78号文虽然规定了可查询信息的类型,但并未明确相应类型信息的可查询范围。根据78号文所附《存款查询情况通知书》格式注明内容“定期存款应当列明存款的存入时间;对于活期存款,如果被继承人死亡后仍有存取记录的,应当列明该存取记录。上述存款记录以打印清单的形式附在本通知后。”可知,在78号文规定下,对于死者存款信息的查询范围为存款账户账号、存入及截止时间、存款余额、币种以及被继承人死亡后的支取记录。

2.《中国银保监会办公厅、司法部办公厅关于简化查询已故存款人存款相关事项的通知》(银保监办发[2019]107号)

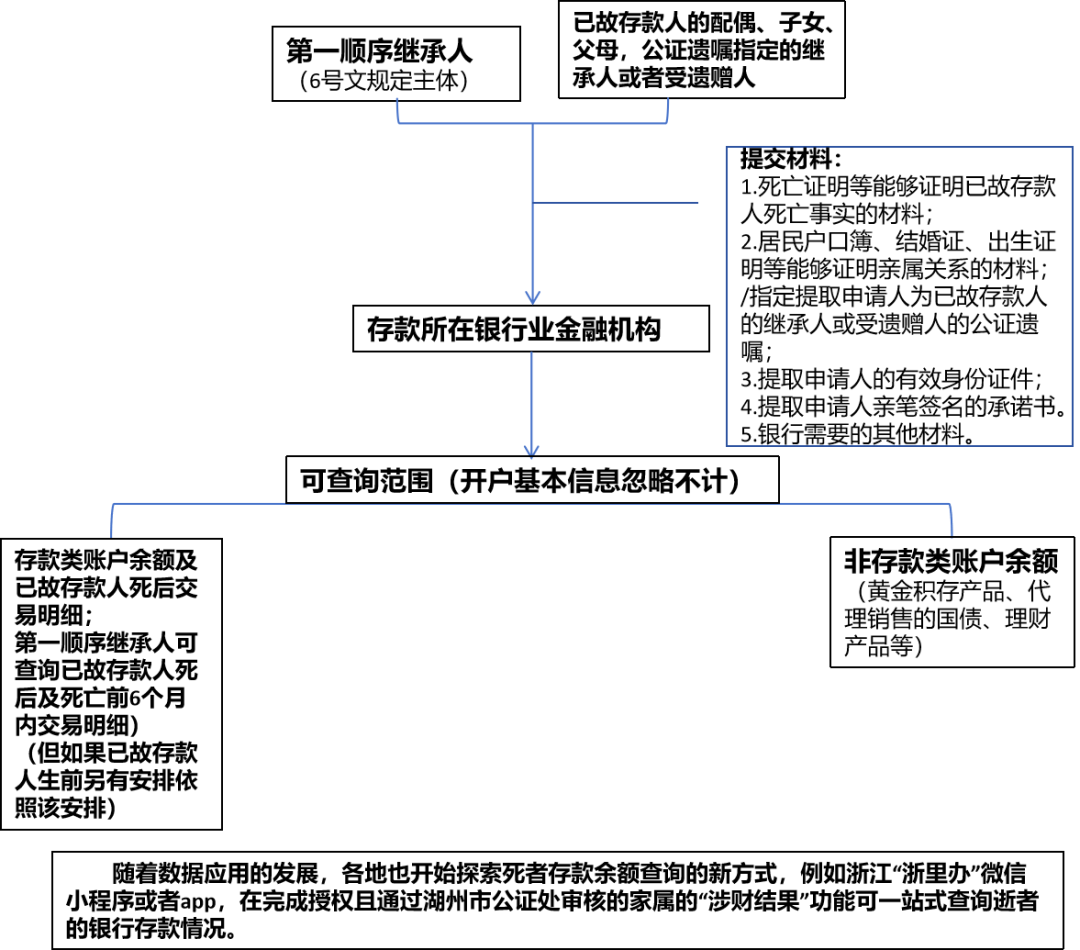

《中国银保监会办公厅、司法部办公厅关于简化查询已故存款人存款相关事项的通知》(银保监办发[2019]107号)(以下简称"107号文")在78号文基础上,简化了已故存款人存款信息查询程序。明确已故存款人的配偶、父母、子女凭已故存款人死亡证明、可表明亲属关系的文件(如居民户口簿、结婚证、出生证明等)以及本人有效身份证件,公证遗嘱指定的继承人或受遗赠人凭已故存款人死亡证明、公证遗嘱及本人有效身份证件,可单独或共同向存款所在银行业金融机构提交书面申请,办理存款查询业务。查询范围包括存款余额、银行业金融机构自身发行或管理的非存款类金融资产的余额。

与78号文相比,107号文不再将公证机构对继承人身份的确认和公证机构出具的《存款查询函》作为所有主体申请查询死者存款或者非存款类金融资产余额的必备条件。特定申请查询人只要持有符合规定的证明材料即可直接到相应的银行业金融机构进行余额查询。但107号文并未明确查询结果是否应当附有与78号文规范下的被继承人死亡后的支取记录。实践中,各银行业金融机构贯彻实施处理方式亦有不同,有些银行允许查询有些银行则不予查询。

3.《中国银保监会办公厅 中国人民银行办公厅关于简化提取已故存款人小额存款相关事宜的通知银保监办发》〔2021〕18号

《中国银保监会办公厅 中国人民银行办公厅关于简化提取已故存款人小额存款相关事宜的通知银保监办发》〔2021〕18号(以下简称"18号文")明确,已故存款人的配偶、子女、父母,或者公证遗嘱指定的继承人或受遗赠人持规定材料即可直接到存款或者非存款类金融产品所在银行业金融机构提取账户余额不超过1万元人民币的存款或者非存款类金融产品,并在提取后注销已故存款人账户。各银行业金融机构可以上调提取余额,但最高不超过5万元人民币。

18号文最大的进步,是建立了特定主体直接提取已故存款人小额存款制度。但是实践中各银行从业务合规风险角度考量,确定的提取限额并不统一。在继承人等对死者个人金融账户信息查询等权利方面未作实质性变更。

4.《国家金融监督管理总局 中国人民银行关于优化已故存款人小额存款提取有关要求的通知》(金规〔2024〕6号)(2024年6月1日生效)

6号文在18号文的基础上,将简化提取的账户限额统一提高至5万元人民币(农村中小银行可放宽至2025年12月31日前落实);将黄金积存产品以及代理销售的国债、理财产品纳入可提取范围;并明确第一顺序继承人可查询已故存款人死亡后及死亡前6个月内的账户交易明细,但如果已故存款人生前另有安排的除外;第一顺序继承人有权在5万元账户限额外简化提取已故存款人账户汇入的丧葬费、抚恤金。

6号文相比于之前的规定,更契合《个人信息保护法》的立法精神。不仅大大突破原有规定关于死者个人信息查询的范围和期间,而且引入了《个人信息保护法》第四十九条“死者生前另有安排的除外”的规定。一方面更有利于充分保护继承人、受遗赠人合法继承、受遗赠权,另一方面也充分体现了对死者关于其个人信息处理遗愿的充分尊重。

三、银行业金融机构持有死者个人信息查询等规定适用中的相关法律问题分析

(一)死者个人金融账户信息查询主体

1.经公证机构审查确认身份的继承人;(78号文——事实上,在78号文下《存款查询函》主要为公证机构办理继承存款公证的查询工具)

2.已故存款人的配偶、父母、子女;(107号文、18号文)

3.公证遗嘱指定的继承人或受遗赠人;(107号文、18号文)

4.已故存款人的第一顺序继承人;(6号文)

5.受案人民法院依职权或者接受申请依法调取;

6.持有受案人民法院调查令的代理律师。

《个人信息保护法》第四十九条规定有权对死者个人信息进行查阅、复制、更正、删除的主体为死者近亲属。依据《民法典》第一千零四十五条,近亲属包括配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女。显然上述1-4项中有权提出查询申请的主体范围是在《个人信息保护法》规定的近亲属范围上进行了限缩,限定为继承人或者受遗赠人。这一限定符合《个人信息保护法》第四十九条关于“近亲属为了合法、正当利益”的规定。符合个人信息处理的基于特定目的和充分必要性要求。

根据四个文件的规定,已故存款人的配偶、父母、子女以及公证遗嘱指定的继承人或受遗赠人有权直接向银行业金融机构申请查询非存款类账户、不超过5万元限额以内(6号文生效前各银行限额不统一,应以拟查询银行限额为准)存款账户余额;在6号文生效后,已故存款人的第一顺序继承人在提取不超过5万元限额存款同时,可以直接向银行业金融机构申请查询已故存款人死亡后以及死亡前6个月内的账户交易明细;而超出5万元限额或者不符合直接查询主体身份要求的,则仍需要通过公证机构办理继承存款公证,凭《存款查询函》查询已故存款人账户信息。

我们认为,第一,6号文并未沿用107号文、18号文“已故存款人的配偶、父母、子女以及公证遗嘱指定的继承人或受遗赠人”的表述,而是使用“第一顺序继承人”。这一表述到底是原有表述的同义替换还是将查询主体限定在法定第一顺序继承人范围内还有待相关部门进一步作出解释。第二,对于不符合直接查询主体身份要求的,如未经公证的遗嘱指定的继承人(为法定第二顺序继承人兄弟姐妹、祖父母、外祖父母范围内)或者受遗赠人,由于不满足上述四文件关于直接查询主体身份的要求,需要通过公证机构进行继承存款公证,凭《存款查询函》进行查询。公证机构进行公证一般需要同时对未被列为遗嘱继承人的法定第一顺序继承人进行核实。对于存在争议的,或需要通过诉讼进一步查明。第三,基于死者个人金融账户内财产的遗产属性,107号文、18号文中“已故存款人的配偶、父母、子女”,原则上应具有法定继承或者遗嘱继承资格。否则可能产生实际上不具有继承资格的该类主体与实际的合法继承人之间的冲突。

(二)死者个人金融账户信息可查询范围

根据四文件的规定,可查询的死者个人金融账户信息包括:

1.存款类账户(含账户汇入的丧葬费、抚恤金);

2.非存款类账户:黄金积存产品、代理销售的国债、理财产品等。

依据《民法典》第一千一百二十二条规定,遗产是自然人死亡时遗留的个人合法财产。与包括非存款类金融账户在内的其他财产在自然人死亡时的相对确定性相比,存款账户特别是活期存款账户余额并不足以反映被继承人存款遗产的真实状态。与原有三文件相比,6号文对可查询死者存款账户明细期间作出了最长规定,即可查询已故存款人死亡后以及死亡前6个月内的账户交易明细。但同时规定“已故存款人生前另有安排的除外”。该除外规定,事实上是确立了根据已故存款人生前的安排突破现有规定可查询存款类账户期间的限制。国家金融监督管理总局、中国人民银行有关司局负责人就《关于优化已故存款人小额存款提取有关要求的通知》答记者问时也提到,此次关于可查询已故存款人账户交易明细期间的变化,是依据《民法典》《个人信息保护法》等法律规定,兼顾了个人信息保护和继承人查询需求。

我们认为,6号文与原有规定相比,确实为特定继承人直接查询死者个人金融账户信息提供了更大的便利。已故存款人生前安排的变通规定,可能帮助特定继承人突破现有规定可查询期间的限制,但也可能完全排除现有规定的可查询权。死者生前对自己个人信息的安排自然应得到立法性规范文件的充分保护和尊重,但基于以下三方面原因,关于规定可查询死者存款类账户交易明细期间或可以放宽至申请查询之日前三年内:

1.基于民事诉讼时效制度。《民法典》规定向人民法院请求保护民事权利的诉讼时效为三年。自然人死亡时遗留的财产,应当包括生前遗留的债权以及因无效等民事法律行为处分的财产等。例如自然人生前出借的款项、生前婚内出轨向第三者赠与的大额财产等。从充分保护继承人、配偶的合法权益考虑,我们认为在对主体进行限定的前提下,基于《个人信息保护法》第四十九条和《民法典》关于民事诉讼时效的规定,给予特定主体自申请查询之日前三年内账户明细查询权具有合理性。便于继承人、配偶等查明死者生前债权债务状况和运用法律手段追回相应财产。

2.基于遗产继承制度。遗产继承作为民事主体私有财产保护和传承的一种重要方式,为特定主体设定更为宽松的可查询账户明细期间,更能彰显对被继承人私有财产的保护,以及对继承人、受遗赠人,特别是年幼、年老、残疾、疾病等丧失或者部分丧失劳动能力的继承人、受遗赠人生存权益的保护。

3.基于申请法院调取或者调查令的局限。由于限额、主体身份的要求,或者继承存在争议等原因,实践中很多对死者个人金融账户信息的查询,是在诉讼中通过人民法院依职权调取或者申请人民法院向委托律师发出调查令的方式实现。但上述方式作为诉讼程序会受到诉讼期间和适用条件的限制,且实践中人民法院对申请查询的死者金融账户交易明细一般均会审查调取的必要性以及与案件的关联性,通常会参照上述四文件规定的可查询期间。例如广州市中级人民法院(2024)粤01民终106号继承纠纷案件,原告由于超出举证期限提出律师调查令申请而未能获得法院支持;上海市浦东新区人民法院(2023)沪0115民初21991号遗嘱继承纠纷案件,法院认为原告申请法院查询被继承人去世前两年的银行交易流水,无相应的法律依据,未予准许。

我们建议,第一,鉴于目前继承纠纷案件中缺乏人民法院直接依据《个人信息保护法》第四十九条来认定可查询死者个人金融账户交易明细期间的案例,也缺乏直接依据《个人信息保护法》第四十九条起诉银行业金融机构的案例,继承人或者受遗赠人拟查询被继承人死亡前6个月之前更长时间的账户交易明细,应当确保在法律规定的举证期限内向人民法院提出调查取证或者律师调查令申请,并同时提交确有查询必要的证据,以支持查询的合理正当性。《个人信息保护法》作为上述四文件的上位法,在认定可查询死者个人金融账户信息范围上应当具有优先适用效力。但本质上更为关键的问题是能够证明查询的合理性与必要性。第二,6号文生效后,银行业金融机构将如何落实“死者另有安排”的除外规定,还未可知。但这一规定客观上确已为自然人在生前事先安排其死亡后个人存款账户信息的处理权限提供了现实可操作性。

(三)银行业金融机构办理简化提取死者存款业务尽职免责

为了贯彻落实便利办理存款继承,在为继承人、受遗赠人设定相应简化查询、提取措施的同时,四文件也规定了银行业金融机构尽职免责机制,即办理人员尽到合理谨慎义务的,对由于简化提取引起的投诉、诉讼、资金损失实行尽职免责。根据《个人信息保护法》和四文件规定,银行业金融机构在办理简化提取业务时的合理谨慎义务主要可归纳为:

1.对申请主体资格的审慎审查。银行业金融机构的审查义务原则上应为形式审查,即申请人需提交符合18号文第四条、第五条规定的材料。实践中,很可能存在已故存款人的配偶、子女、父母与遗嘱继承人不一致的情形,那么在申请人提交了已故存款人配偶、子女、父母的全部身份证明材料,在无人基于遗嘱或者继承人资格等问题提出异议情况下,我们认为银行业金融机构即尽到了必要审查义务。至于之后,遗嘱继承人基于遗嘱或者基于申请人不具有继承资格等理由进行投诉或者提起诉讼的,则不宜认定银行业金融机构未尽到合理谨慎义务。

2.对账户限额的审查确定。6号文生效后,除农村中小银行外,其他银行业金融机构关于简化提取已故存款人小额存款限额将统一提高至5万元人民币(或等值外币,不含未结利息)。在对限额认定时应当审查:(1)如为外币则以等值于5万元人民币为限;(2)未结利息不计入限额;(3)同一死者其他非存款类账户本金和实际收益一并计入5万元限额;(4)同一死者账户汇入的丧葬费、抚恤金不计入5万元限额。

3.对已故存款人生前是否另有安排的审查。6号文引入了《个人信息保护法》关于“死者生前另有安排的除外”规定。金融监管总局、中国人民银行鼓励银行通过合同约定等方式,与存款人提前约定其去世后存款继承、交易明细查询等事宜。那么在6号文背景下,银行业金融机构则有义务将此作为必要审查事项。

《个人信息保护法》是我国第一部专门针对个人信息保护的系统性法律,极具有前沿性。此次6号文的发布,是《个人信息保护法》创设的个人信息保护和处理的规则与行业应用场景深度融合的典型实践。包括死者个人信息在内的个人信息保护制度仍有待实践的进一步丰富和阐释。

附:查询已故存款人个人金融账户信息操作指引图示

(以6号文规定为背景)