专业文章

上游企业走逃失联,获票方对异常凭证如何应对

让我们从两个概念开始,通过一个案例,看看企业因上游企业涉及“虚开发票”和“走逃失联”等问题,如何应对被税务机关“请喝茶”。

一、关于“走逃失联企业”

“走逃失联企业”是指不履行税收义务、脱离税务机关监管的企业;换言之,税务机关如通过实地调查、电话查询、涉税事项办理核查等方式均联系不到企业及企业相关人员,或可联络的企业人员不知情且无法联系企业实际控制人,则可将该企业认定为走逃失联企业。

二、关于“异常凭证”

走逃失联企业开出的发票会被怎么对待呢?根据38号公告第一(五)条规定,走逃失联企业未进行纳税申报或进行虚假申报的发票,属于异常凭证的一种。

38号公告对走逃失联企业开具的增值税专用发票作如下处理:要求增值税一般纳税人就取得的增值税专用发票被列入异常凭证范围的,尚未申报抵扣增值税进项税额的,暂不允许抵扣;已经申报抵扣增值税进项税额的,除另有规定外,一律作进项税额转出处理。

三、进项税额转出可能引发的后果

接受异常凭证的纳税人一旦根据本文前述规定进行进项税额转出,很可能被认定为不缴或少缴增值税,同时,其收到的异常凭证亦不符合《企业所得税税前扣除凭证管理办法》(国税公告2018年第28号)规定的要求,也不能作为其企业所得税税前扣除凭证。这样一来,根据《税收征管法》第三十二条、第六十八条规定,接受异常凭证的纳税人很可能因此面临补税、缴纳滞纳金甚至罚款的税务风险。

四、真实交易下“躺枪”案例

在了解了上述有关概念和规定后,我们再看一个案例。公司A是一家纳税信用等级为A级的一般纳税人,最近被税务机关告知,因公司B走逃失联,故将公司B开具的增值税专用发票列入异常凭证,其中包括公司B上个月开给公司A的增值税专用发票;税务机关要求公司A将已抵扣公司B发票的进项税额进行转出。

公司A疑惑的是,与公司B进行的交易真实,且发票开具内容也与事实相符,发票怎么就变成异常凭证,且不允许增值税抵扣了呢?那么,公司A是否应该按税务机关要求立即转出增值税进项税额呢?

五、公司A如何应对

经咨询税收专业服务机构,公司A没有立即转出进项税额,同时立即尝试联系公司B但无果。后才了解到,公司B总经理、法定代表人暨实际控制人在发票开具次月还没来得及申报纳税,就突然意外去世,该公司也无人了解上述发票相关业务等具体情况,税务机关在联系不上公司B及知情人员的情况下,将公司B认定为走逃失联企业,其上月开出的发票列入异常凭证范围。

公司A不先行转出增值税进项税额合法吗?

38号公告中,对于异常凭证有个原则性的规定,“……已经申报抵扣增值税进项税额的,除另有规定外,一律作进项税额转出处理”。如此看,似乎案例中税务机关的处理并无不妥。但是,针对纳税信用A级纳税人,38号公告第三(四)条同时作出例外规定,即:A级纳税人遇到前述情况,暂不需先补税,可选择在限期内申请税务机关核实是否符合现行增值税进项税额抵扣规定;只有在经核实认定不符合抵扣规定的,A级纳税人才需要作进项税额转出。由于公司A的纳税信用是A级,无疑其应适用38号公告第三(四)条的例外规定,税务机关要求其立即转出进项税额,明显属于适用法律错误。因此,公司A不先行转出增值税进项税额是合法的。

此外,在税收专业服务机构的指导下,公司A与税务机关进行了及时充分沟通,启动异常凭证的核实程序,并提供证据材料。后经审核,税务机关认可其与公司B交易真实,进项抵扣合法。从而公司A避免了因进项税额转出而可能引发的增值税、企业所得税补缴、支付滞纳金等税收风险,同时消除了由此可能导致的现金流危机。

六、给我们的启示

在面临上述类似情况时,接受异常凭证的纳税人不要慌,并最好在税收专业服务机构的协助下开展应对工作。

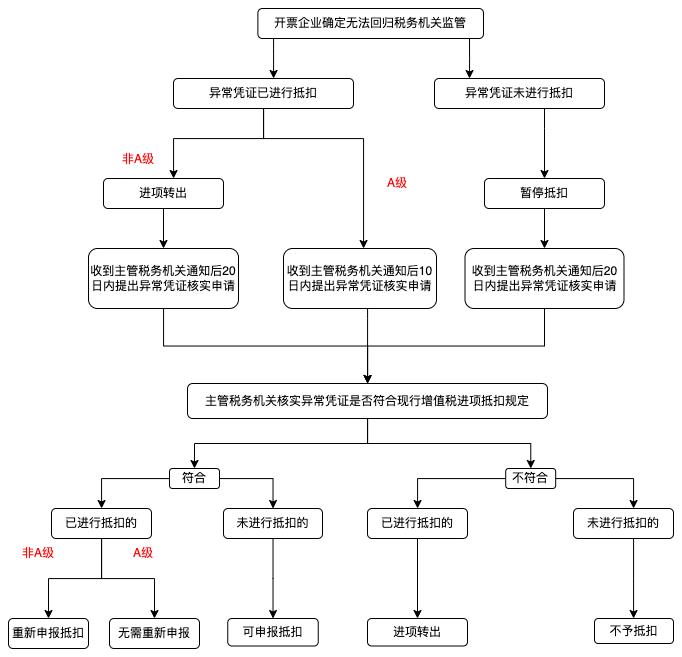

首先尽可能联系该上游企业,要求其回归税务机关监管,在走逃失联企业完成涉税义务并回归正常监管后,解除其走逃失联企业身份认定,同时解除相应增值税专用发票异常凭证的认定。

如无法回归税务机关监管,一般情况下,接受发票的纳税人没有抵扣进项税额的暂不抵扣,如已抵扣的则将进项转出;如对异常凭证认定有异议的,应在收到《税务事项通知书》之日起20个工作日内,向税务机关申请核查。如接受发票的纳税人为A级纳税人,没有抵扣进项税额的处理与前述非A级纳税人相同,对于已抵扣进项税额的则可享受特殊待遇——暂不转出进项税额,在对异常凭证认定有异议的提出核实申请方面,要求A级纳税人更早提出,即收到《税务事项通知书》之日起10个工作日内。

从《异常增值税扣税凭证处理操作规程》(税总发〔2020〕4号)等规定看,异常凭证所涉交易是否真实,是税务机关核查的重点。提示注意的是,留存和准备好交易相关资料十分重要,主要包括情况说明、业务合同、银行凭证、运输仓储证明等材料。

上述案例给我们的进一步警示是,即使企业税务合规也依然存在“躺枪”风险。企业不仅应将税务合规设置为风控必要标准之一,同时不应仅仅满足于该较低要求,而是应同时争取更高的税务信用等级,这样,不仅可以在38号公告中获得更优权益,同时也能在竞标、投资、贷款等方面可以享受诸多优惠和便利,从而提升自身市场竞争力。