专业文章

浅议并购交易之锁箱机制

(一)锁箱机制定义

在跨境并购交易中,通常买卖双方要通过评估确定交易标的价格,然而评估基准日和交割日之间通常会存在或长或短的过渡期,针对该等过渡期之间的损益安排及交易价格调整事项,锁箱机制(Locked Box)为国际并购市场常用的安排之一。全球领先的会计职业组织——英格兰及威尔士特许会计师协会(ICAEW)在2016年10月发布的《最佳交易指引—完成机制(确定交易中的最终权益价值)》里对“锁箱机制”的描述颇为生动:“The term locked box refers to a key feature of this type of mechanism, which is that no value is permitted to leave the business between the locked box date until completion of the transaction – the ‘box’ is thereby ‘locked’ ”。该句大意为:锁箱一词指的是该类机制中的关键特征,即在锁箱之日至交易交割完成期间,不允许有任何价值离开已锁的箱子——“箱”因此被“锁”。

在采用锁箱机制的并购交易中,买方通常会选取交易文件签署日前的某个时间点作为对目标资产价值进行评估的基准日,该评估基准日又被称为“锁箱日”(Locked Box Date)。自锁箱日起,交易标的风险、经济权益归属于买方。与需经冗长谈判和繁复核算的交割账目机制(Completion Accounts)不同,锁箱机制中买卖双方将目标资产的交易对价确定于锁箱日,双方在交易文件签署日就估值达成一致,固定后即不再发生变化,除特别约定的价值漏损和可能存在的利息外,交易双方在交割前不能对交易价格进行任何调整。

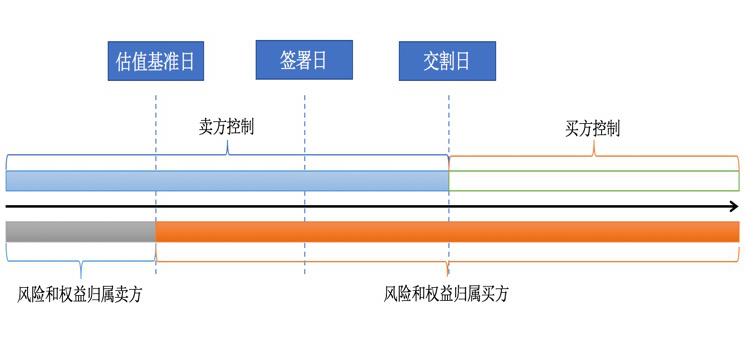

为了清晰阐释锁箱机制的基础原理,我们用下图为大家展示在不同时间节点下,买卖双方对交易标的风险承担、经济权益归属及其对交易标的实际控制等情况:

如上图所示,交易标的的风险和经济权益自锁箱日即转移给买方,通常情况下买方需等到交割日之后才能真正拥有对交易标的的实际控制权。锁箱日至目标资产实际交割日之间的期间即为“过渡期”。

(二)典型的锁箱机制安排

典型的锁箱机制安排通常包括如下要点:

(1) 以评估基准日为基础对交易对价进行估值,双方于签约前就估值达成共识。

(2) 锁箱日固定价格,交易标的风险和经济权益自锁箱日即转移给买方。

(3) 设置价值保护条款(如设置卖方承诺与保证条款),以保护买方在过渡期内不受任何价值转移或价值剥离等特殊交易的影响。特别是在买方对于交易标的过渡期内并不具备控制力的情况下,该等价值保护条款具有特别重要的意义。实践中,卖方在过渡期内从目标资产中抽取价值的方式通常包括:未经批准之股息派发、偿还股东债务、支付管理费、用低于或高于市场价的价格转移公司资产等。这些抽取目标资产价值的具体方式在锁箱机制中通常称为“漏损”,这些漏损项目最终交割时会被买方要求从原本需支付给卖方的交易对价中予以扣除。

(4) 确定锁箱利息,即买方应向卖方支付锁箱价格在过渡期内所产生的利息。该部分利息作为对卖方在过渡期内继续实际运营目标资产并为其提供运营资金的一种补偿机制。同时,由于在锁箱交易中,卖家往往直到交割完成后才会收到交易对价,而买方却能自锁箱之日起就享有目标资产的经营收益,为了平衡双方之间可能存在的利益失衡问题,卖家可以要求买方支付一定比例的利息作为补偿。

(5) 交易标的所有权自交割日由卖方转移至买方,完成交割。

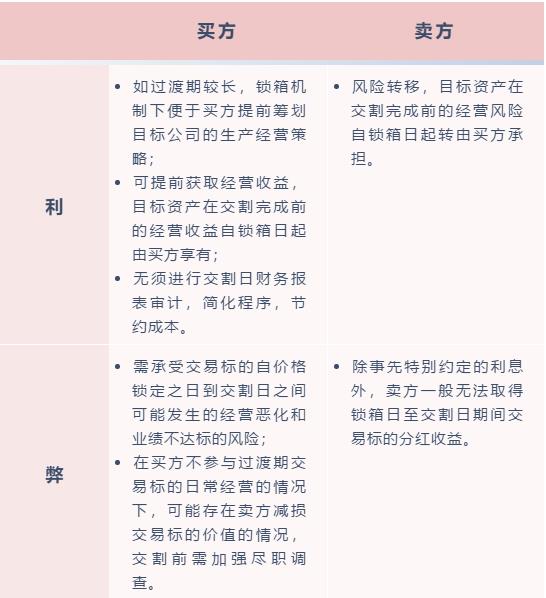

(三)锁箱机制对买卖双方的利弊分析

采用锁箱机制对买卖双方而言各有利弊,具体如下表所述:

(五)锁箱机制案例分享

此前为汽车行业广为关注的华晨宝马控股权转让案就采取了锁箱机制的安排。2018年10月11日华晨中国汽车控股有限公司(“华晨汽车”)在香港联交所发布公告,其通过附属企业沈阳金杯汽车工业控股有限公司(“沈阳金杯”)向BMW Holding B.V.(“宝马”)出售中外合资企业华晨宝马汽车有限公司(“华晨宝马”)25%股权。华晨汽车后续公告明确披露了该交易适用锁箱机制的安排。

根据华晨汽车的公告,华晨宝马控股权转让交易的锁箱日为2018年6月30日,转让价格为290亿元人民币,交易价格参考截至锁箱日华晨宝马100%股权之评估值(约为1,158亿元人民币),该交易对价的调整机制如下:在转让价格基础上,加上由锁箱日至交割日按年利率6%/日计算的利息金额,减去任何减值金额,减去任何华晨之交割前税务责任金额,减去相关减值及交割前税务责任的利息。前述“减值”具体指:(i)华晨宝马就目标股权向沈阳金杯宣布分配、支付或提供之任何股息、奖金或其他利润派发,但不包括于二零一八年七月十三日召开之华晨宝马汽车董事会会议上经董事会批准并宣派之股息;(ii)华晨宝马向沈阳金杯或其任何关联方(或为沈阳金杯汽车或其任何关联方之利益)支付或同意支付之任何款项,转让之资产或承担之债务,或提供之担保,但按公平第三方条款开展之交易除外;(iii)华晨宝马放弃、延缓或免除沈阳金杯或其任何关联方应付华晨宝马之任何金额;及(iv)华晨宝马非按公平第三方条款同沈阳金杯或其任何关联方进行之任何交易,以上均指允许减值款项以外之项目。而允许减值款项包括股权转让协议明确规定应支付的任何付款,宝马明确书面批准的任何付款。

锁箱机制下,原股东沈阳金杯同时作出交割前承诺,即在2018年10月11日至交割日期间,沈阳金杯须确保:华晨宝马业务在所有重大方面会正常开展,华晨宝马业务和经营严格按照现有合资合同开展;原股东沈阳金杯将批准(并促使其向华晨宝马委派的董事批准)新投资所有相关事项,并对于可能提交华晨宝马董事会批准的其他事项,无正常理由不得拒绝批准。

从公告内容看,我们注意到华晨宝马案适用了国有资产协议转让的审批流程,我们理解在涉及国有资产转让的交易中协议转让方式应为锁箱机制适用的前提。

(六)锁箱机制适用

锁箱机制具有价格确定性和交易简便性的特征,可以节省交易双方的时间和资源。但需注意的是,锁箱机制并不适用于所有交易类型,在选择交易方案时,我们提醒交易各方注意结合拟定交易性质、交易所处行业以及不同交易机制的优缺点进行综合考量,选择更为合适的过渡期损益安排和价格调整机制;如选择锁箱机制,也应避免僵化套用,而需因事制宜,结合具体交易结构和背景情况来制定合适该交易的锁箱内容。