专业文章

袈裟之下的“职务之困”:寺院住持涉嫌职务犯罪的法律解析

案例检索:寺院住持涉嫌职务犯罪并非偶发

为了更直观地了解这类案件的整体情况,笔者在alpha平台进行案例检索,情况如下:

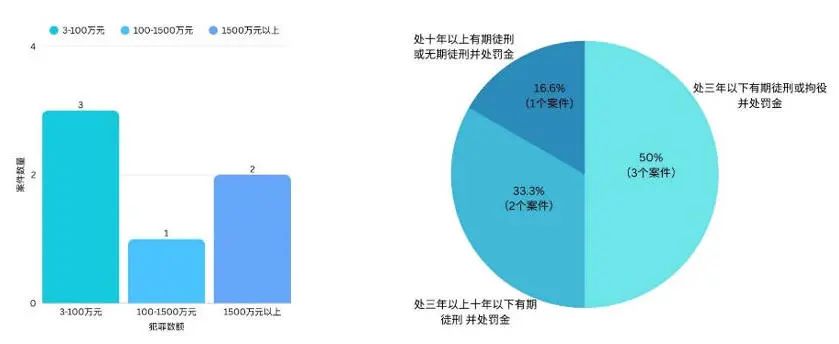

职务侵占罪:自2014年至2025年,共检索到6个寺院住持涉嫌职务侵占罪相关案例,其中犯罪数额最大超过1500万,主要刑期为三年以下有期徒刑或者拘役。

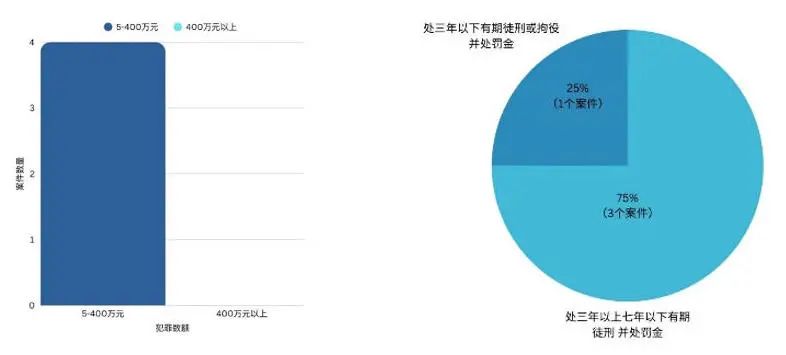

挪用资金罪:自2014年至2025年,共检索到4个寺院住持涉嫌挪用资金罪相关案例,其中犯罪数额均在5万元至400万元之间,主要刑期为三年以上七年以下有期徒刑。

上述案例数据说明,寺院并非“法外之地”,若寺院住持存在职务侵占、挪用资金等行为同样会受到法律惩处,且该类案件在近十年间始终存在一定发案率。

问题解析一:主体资格的特殊争议

在寺院住持涉嫌职务犯罪案件中,第一个常见的争议点是“主体资格”——住持是否属于职务侵占罪、挪用资金罪的“其他单位的工作人员”?

已办理法人登记的寺院具有“单位”的法律属性。寺院是为了满足信教公民进行集体宗教活动的需要而依法设立的公共场所,符合法人条件的,经所在地宗教团体同意,并报县级宗教事务部门审查同意后,可以到民政部门办理法人登记。两罪中的“其他单位”应当与“公司、企业”保持一致,即具备主体的组织管理性和财产的独立性。根据《宗教活动场所管理办法》第六条[1]的规定,寺院具备管理组织,实行民主管理。根据《宗教活动场所财务管理办法》第四条、第五条[2]规定,寺院具备独立内部财务管理制度,由此可见已办理法人登记的寺院具备主体的组织管理性和财产的独立性,具有“其他单位”的法律属性。

住持属于寺院的“工作人员”。根据《宗教活动场所管理办法》第二十四条[3]的规定,寺院的管理组织经民主协商产生,管理组织成员应当三人以上,设立负责人一人。寺院住持作为寺院的负责人,是寺院的主要管理者,负责寺院的宗教活动、财务管理、场所建设等工作,属于寺院的“工作人员”。从司法案例来看,法院通常会结合寺院是否实际开展活动、住持是否实际履行管理职责来判断。只要寺院有固定场所、有日常运营(如接收捐赠、开展法事活动),且住持实际负责财务管理等工作,就会被认定为“其他单位的工作人员”,具备主体资格。

问题解析二:涉案财物性质

寺院的财物性质复杂是引发争议的第二个关键点。他人捐赠的香火钱、寺院经营素斋或文创产品的收入、历史文物等寺院财物,性质是否相同?是否都能成为犯罪对象?

寺院财物属于寺院所有。寺院的合法财产、收益属于寺院所有,受法律保护,宗教教职人员和其他任何人员也不得将寺院的财产据为己有。寺院的资产包括流动资产、固定资产、无形资产、文物文化资产等。例如,他人捐赠的款项明确用于寺院修缮、佛像供奉等,属于寺院资产;寺院的经营收入,属于寺院的合法收益,归寺院所有;而历史文物等资产,属于寺院代管的文化财产,同样受法律保护。上述财物均是职务侵占罪的犯罪对象,但是固定资产、无形资产、文物文化资产等物品不属于挪用资金罪的犯罪对象。

向住持个人捐赠的财物性质如何认定?有的观点认为,他人单独捐赠给住持个人的钱款,属于私人财产,住持使用或处置不构成犯罪;有的观点认为,住持具有寺院宗教教职人员的身份,他人是基于该身份捐款赠物,因此捐赠财物属于寺院所有。在司法实践中,法院主要支持第二种观点,在白某职务侵占罪案中【案号:(2019)晋0922刑初84号】,虽然捐赠人已经出具证言,称捐赠款项系给白某个人,与寺院无关,但是法院认为捐赠者正是基于对五台山佛教圣地之信仰,被告人白某又为五台山瑞应寺宗教人员,方为五台山寺庙建设和对宗教人员供养捐款赠物,捐赠者意愿是特定的,其善款为寺庙和宗教相关活动使用为其唯一主观意愿,涉案款应为寺院的受赠款。

问题解析三:利用职务上的便利的表现形式

“利用职务上的便利”是职务犯罪的核心要件,主要有两种常见表现形式:

一是“直接管理中的便利”。住持通常直接负责寺庙的财务管理,包括统筹安排使用资金、财务支出审批等,住持管理财务的职权为侵占、挪用提供了便利,常见表现为:

擅自转移资金:将他人捐赠的款项直接转入个人账户,或通过虚构“日常开支”“宗教活动经费”等名义提取现金。

私自处置实物资产:对寺庙的佛像、家具等有形资产,以“翻新”“捐赠其他寺院”等名义私下出售、抵押。

截留经营收益:对寺庙素斋、文创产品销售、法事服务等经营性收入,不纳入寺院财务账册,直接截留利润。

二是“项目管理中的便利”。寺庙的修缮工程、佛像塑造、大型法事等项目往往涉及大额资金流动,住持作为项目审批和管理的核心人员,可能通过“流程造假”侵占、挪用财产,主要表现为:

虚报项目开支:在项目预算中虚增材料费用、人工成本等,待资金拨付后将虚增部分占为己有。

虚构项目套取资金:编造“佛像贴金”“寺院扩建”等不存在的项目,伪造合同、验收报告等材料套取寺院资金。

侵占项目结余款:项目实际支出低于预算时,不将结余资金退回寺院账户,而是通过虚开发票等方式核销,将余款截留。

问题解析四:主观故意的界定

在住持占有的财产均为资金的情况下,判断其构成职务侵占罪还是挪用资金罪的核心在于确定是否具有非法占有目的。最高人民法院《全国法院审理金融犯罪案件工作座谈会纪要》【法〔2001〕8号】指出,认定行为人是否具有非法占有目的,应当坚持主客观相一致的原则,既要避免单纯根据损失结果客观归罪,也不能仅凭行为人自己的供述,而应当根据案件具体情况具体分析。

从主观故意判断:非法占有目的,指的是行为人主观上具有将寺庙资金永久据为己有、排除寺庙对财产所有权的意图。这种意图并非简单的“使用”,而是将寺院所有、控制、管理、使用的资金变为自己所有。例如,住持将寺院100万元修缮款项转入个人账户后,直接用于偿还个人债务,并通过伪造工程合同、虚增开支等方式核销账目,使寺院无法再对该笔资金主张权利,这种行为就体现了“永久控制”的意图,属于典型的非法占有。与之相对,挪用资金罪的行为人是暂时性地、临时性的将寺庙资金归自己使用,但仍具有归还的意愿,并无永久侵占的意图。例如,住持因亲友急需资金周转,擅自将寺院10万元香火钱借出,且未采取任何掩盖资金去向的行为,这种“临时拆借”的心态,更可能被认定为挪用。

从客观行为推定:司法实践中,“主观意图”往往需要通过客观行为来推定,推定不是毫无根据的,而是要综合判断行为人的客观表现,当其客观表现都指向具有永久侵占的意图时,应认定具有非法占有目的,具体而言,要全面考察行为人在事前、事中和事后的表现。

1.事前:占有资金的动机

若占有资金用于短期周转(如垫付个人医疗费用、应急支出)等合理理由,且在较短时间内归还,一般会被认定为“临时使用”。例如,住持挪用3万元支付家人住院费,1个月后即归还。

若将寺庙资金用于股票等高风险活动、赌博等违法犯罪活动,且未采取任何风险控制措施,即便口头声称“会归还”,也可能被认定为具有非法占有目的。例如,住持挪用30万元寺院资金参与网络赌博,全部亏损后无力偿还。

2.事中:是否采取掩盖行为

若占有资金后,没有采取掩盖行为,资金可查,更可能认为没有非法占有目的。例如,住持将寺院资金转入个人账户时,在寺院内部账本上做了简单记录。

若占有资金后,采取隐蔽手段掩盖财产去向,通过伪造账目、销毁凭证、虚构支出等方式,使寺院无法查清财产流向,一般会被认定为“不想归还”。例如,住持将功德箱收入转入个人账户后,删除银行转账记录,并且采取伪造虚假会计凭证等方式实施虚假平账行为以掩盖事实。

3.事后:是否有归还的行为

若占有资金后,在寺院发现前已主动归还,或是通过个人财产提供担保,确保资金能按时返还,一般认为没有非法占有目的。例如,住持挪用10万元向他人提供借款,借款人归还了部分资金。

若寺院发现住持挪用资金且要求返还时,住持以“资金已用于寺院隐性开支”“捐赠给其他宗教场所”等理由拒绝,又无法提供任何证据支持的,可能被推定具有非法占有目的。例如,寺院发现50万元捐赠款被转入住持账户后要求返还,住持声称“用于资助贫困僧人”,却无法提供受助名单、转账记录等。

结语

寺院住持涉嫌职务犯罪的核心,并非“宗教”与“法律”的冲突,而是“权力”与“规范”的失衡。住持手中的管理职权,本应用于寺院发展,若因私欲滥用,就会从“修行者”变成“违法者”,守住法律底线,才能守住“佛门净地”的真正意义。期待更多寺院建立规范的财务管理制度,让每一笔善款、每一项资产都用在实处,让“净地”不仅净在香火,更净在人心与制度。